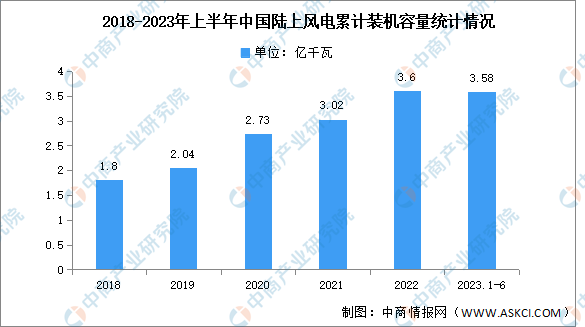

陆上风电装机量保持增长

近年来,中国陆上风电累计装机容量逐年增长。截至2022年底,我国陆上风电累计装机达3.6亿千瓦,同比增长19.21%。截至2023年6月底,其中陆上风电3.58亿千瓦,陆上风电需求仍具增长空间,风机价格竞争激烈,未来陆上风电开发集中式与分散式并举,乡村分散式风电、风电制氢等应用场景具有较大发展空间。

数据来源:国家能源局、中商产业研究院整理

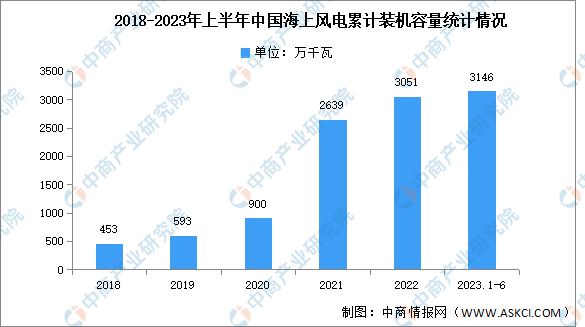

海上风电装机量持续提升

全球海上风电蓬勃发展,需求快速增长。国内2022年国补退出,新增装机仅5.2CW,但招标量超过14GM,沿海主要省份大力推动海风发展。在双碳目标和能源低碳转型背景下,海上风电成本下降、风机大型化等因素将驱动装机量持续提升,海上风电迎来快速增长时期。随着技术进步和产业化规模化发展,海上风电将加速实现平价上网。截至2023年6月,海上风电3146万千瓦。

数据来源:国家能源局、中商产业研究院整理

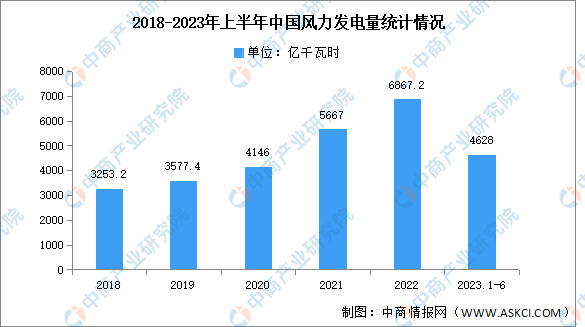

风力发电量稳步增长

中国作为全球最大的风电市场,陆上风电及海上风电均蕴藏较大潜力,且近年来发展较为迅速,2022年风电发电量已达6867.2亿千瓦时,同比增长12.3%。2023年上半年,全国风电发电量4628亿千瓦时,同比增长20%。

数据来源:国家统计局、中商产业研究院整理

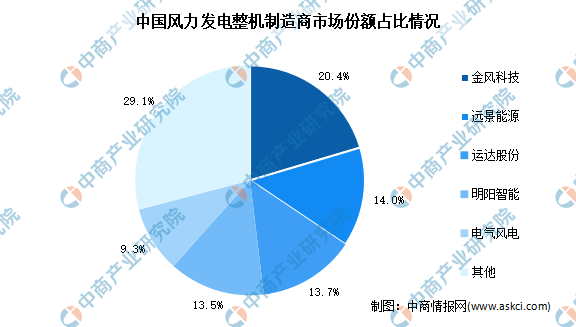

风力发电市场集中度较高

在风力发电企业中,头部企业都是以风力发电业务作为主要营业收入来源,占总营业收入的比重都很高。中国风电装机制造市场集中度较高,2021年前五企业占比约为70.9%,分别为金风科技、远景能源、运达股份、明阳智能和电气风电,分别市场占比20.4%、14.0%、13.7%、13.5%、9.3%。

数据来源:BNEF、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国风电行业市场前景预测及未来发展趋势报告

2023-2028年中国风电行业市场前景预测及未来发展趋势报告

云南省“十四五”风电产业市场需求与投资前最分析报告

云南省“十四五”风电产业市场需求与投资前最分析报告

2024-2029年全球风电行业调研分析与行业发展经营策略咨询研究报告

2024-2029年全球风电行业调研分析与行业发展经营策略咨询研究报告

2023年《财富》世界500强中国上榜企业排行榜(附完整榜单)

2023年《财富》世界500强中国上榜企业排行榜(附完整榜单)