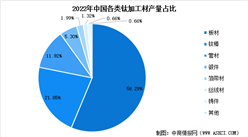

钛材市场集中度较高,CR3占比47%

从生产企业来看,我国钛加工材产业集中度较高,市场份额主要被几家龙头企业占据,2021年前三家企业市场份额达47.0%,前十家企业市场占比达78.7%,其中宝钛股份为我国最大的钛及钛加工材生产企业,占据我国20%以上市场份额。

资料来源:中商产业研究院整理

多家企业规划布局钛材项目

海绵钛是钛金属单质,目前我国海绵钛生产仍以化工民用低端海绵钛为主,高品质细小粒度(5mm-13mm)海绵钛仍需要进口。当前我国海绵钛主要有有9家生产厂商,产能规划在建项目的企业主要有龙佰集团、宝钛股份、安宁股份等。钛加工材生产线项目规划企业有宝钛股份、攀枝花钢城集团、西部超导等,主要规划高端领域钛材,提升钛加工材产能。

资料来源:各公司公告、中商产业研究院整理

产业结构升级加速,向中高端领域发展

过去我国钛材行业需求以中低端化工、冶金为主,相关中低端产能的快速扩张使得整体行业存在明显结构性产能过剩问题。近年来,随着我国宏观经济结构调整,提高产品附加值、减少污染排放等政策的落实,同时在我国“大飞机计划”“空间站计划”“舰船建造计划”等计划牵引下,中高端钛材需求呈逐年快速增长趋势。2021年,我国航空航天、舰船、高端化工等中高端领域的钛材需求总量增加了2.05万吨,同比增长28.5%,产业结构升级加速。2022年我国航天航空领域钛材消费突破2.5万吨,同比增长20%。目前我国钛合金行业结构性调整初见成效,未来将在产业政策的支持下,进一步向航空航天、舰船和高端化工等中高端领域迈进。

可持续发展理念深化,绿色环保工艺成必然趋势

可持续发展已成为制造业与自然、社会协调的重要主题,绿色发展理念逐步成为共识。高端钛合金生产企业开始重视绿色技术在产品工艺研发设计、生产制造,创新高效、节能、环保和可循环的新型制造工艺和装备,不断降低资源消耗和环境影响,实现企业经济效益和社会效益的协调优化。绿色环保是发展高端钛及钛合金产品加工工艺的必然趋势。

更多资料请参考中商产业研究院发布的《中国钛材市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-6月中国汽车厂商零售销量排行榜TOP10(附榜单)

2023年1-6月中国汽车厂商零售销量排行榜TOP10(附榜单)

2023年6月中国汽车厂商零售销量排行榜TOP10 (附榜单)

2023年6月中国汽车厂商零售销量排行榜TOP10 (附榜单)

2023年6月中国新能源汽车厂商销量排行榜TOP10(附榜单)

2023年6月中国新能源汽车厂商销量排行榜TOP10(附榜单)

2023年中国光模块行业市场前景及投资研究报告(简版)

【聚焦风口行业】即时零售打响零售新革命 即时零售企业如何把握机遇?(图)

2023年1-6月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年6月中国动力电池企业装车量排行榜TOP10(附榜单)

2023人工智能算法企业排行榜(附榜单)

2023AI数据生产企业TOP20排行榜(附榜单)

2023年1-5月中国微波炉出口数据统计分析:出口量同比下降6.8%

2023年中国光模块行业市场前景及投资研究报告(简版)

【聚焦风口行业】即时零售打响零售新革命 即时零售企业如何把握机遇?(图)

2023年1-6月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年6月中国动力电池企业装车量排行榜TOP10(附榜单)

2023人工智能算法企业排行榜(附榜单)

2023AI数据生产企业TOP20排行榜(附榜单)

2023年1-5月中国微波炉出口数据统计分析:出口量同比下降6.8%