中商情报网讯:汽车电子是车身电子控制系统和车载电子系统的总称。其中,车身电子控制系统主要包括动力及传动系统、底盘及安全系统和车身及舒适系统;车载电子系统主要用于增强用户在车内的体验感,主要包括安全舒适系统及信息娱乐与网联系统等,包括汽车仪表、车载导航系统、汽车娱乐系统、车载通信系统等。

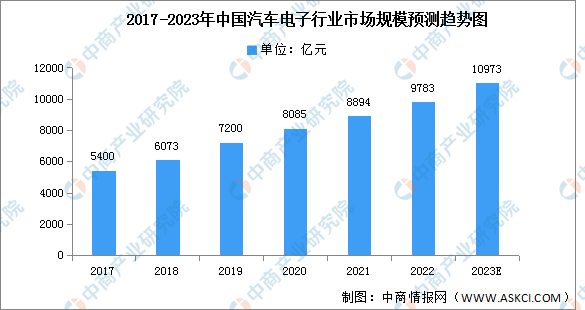

汽车电子于二十世纪70年代引入汽车工业,最早应用于发动机燃油喷射控制系统,随着汽车功能的不断开发和电子技术的不断发展,汽车电子创新性用途不断开发,汽车电子开始广泛应用于汽车的各个领域。近年来,中国汽车电子市场规模一直保持稳定增长,2022年中国汽车电子市场规模达9783亿元,预计2023年市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

行业发展前景

1.汽车智能化、网联化推动汽车电子快速发展

目前,智能化、网联化成为汽车产业的发展潮流和趋势。汽车功能定位正从单纯的出行工具逐渐向智能移动生活空间转变,车载网联通信从提供车内互联网络连接,逐步向实现车与车、路、行人及互联网等之间无线通讯和信息交换转变。在这一发展趋势下,汽车电子对整车的影响和作用越来越强,正逐渐被看作是衡量现代汽车水平的重要标准,成为开发新车型、改进汽车性能的重要技术措施。因此,汽车电子行业在汽车整车行业带动下,技术将不断发展迭代,占整车成本逐步提升,未来将保持较快增长态势。

2.本土汽车电子企业竞争力快速提升

长期以来,国际大型汽车电子企业如博世、电装、大陆、伟世通等凭借在技术积累、客户资源、行业经验等方面的优势,在全球汽车电子市场份额中位居领先地位。根据中国汽车工业协会《2020汽车电子研究报告》,全球汽车电子市场中,德、日、美企业垄断超70%,博世、电装、大陆合计市场份额超50%。国内的汽车电子市场70%左右的份额被外国企业所占有,本土企业数量较多,但市场份额只能占30%。随着国内汽车电子产业技术的逐渐成熟,在国家政策导向引领下,一批具备头部汽车品牌配套能力的本土优质汽车电子企业,逐渐进入国内外主要汽车整车生产企业的供应链体系。一方面,得益于与全球零部件制造商合作的经验积累,以及国内工程师红利,本土供应商的技术得到了极大提升,与海外竞争对手的差距缩小;另一方面,整车厂商降本增效、汽车电子持续向中低端车型渗透的需求,使得汽车整车厂商更有动力选择优质的本土汽车电子供应商进行合作。

更多资料请参考中商产业研究院发布的《中国汽车电子市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国汽车电子行业深度分析及行业发展前景预测报告

2022-2027年中国汽车电子行业深度分析及行业发展前景预测报告

2022-2027年中国汽车电子行业发展情况及投资战略研究报告

2022-2027年中国汽车电子行业发展情况及投资战略研究报告

2022-2027年中国汽车电子行业分析及投资风险研究预测报告

2022-2027年中国汽车电子行业分析及投资风险研究预测报告

2023智能SaaS企业TOP20排行榜(附榜单)

2023智能SaaS企业TOP20排行榜(附榜单)