五、下游厂商专利情况

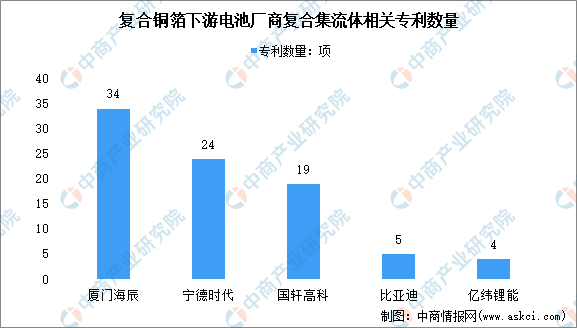

受下游电池行业的影响,复合铜箔的需求逐渐增长,下游电池厂商加快复合铜箔的布局。其中,厦门海辰共有复合集流体相关专利34项,规划复合铜箔产线8条;宁德时代、国轩高科、比亚迪、亿纬锂能分别持有复合集流体相关专利24项、19项、5项、4项。

数据来源:中商产业研究院整理

六、复合铜箔企业布局情况

目前,锂电铜箔正在向高密度、轻薄化、高抗拉强度、高延伸率等方向发展。复合铜箔拥有提升电池安全性、提高能量密度、降低制造成本以及兼容性强等性能优势,被认为是传统锂电铜箔的良好替代材料,获得了业内外的广泛关注。基于此,头部动力电池企业已经率先对复合铜箔立项研究,甚至已经装车进行测试,展示对复合铜箔浓厚的兴趣。复合铜箔赛道快速升温,吸引众多产业链企业争相布局。

资料来源:中商产业研究院整理

七、复合铜箔行业发展前景

1.性能优势显著,替代传统铜箔可期

锂电铜箔超薄化趋势下,复合铜箔将成为锂电池负极集流体的新选择。复合铜箔采用金属+聚合物薄膜+金属组合的“三明治”结构和磁控溅射、水电镀的关键工艺,相较传统铜箔,实现了更高的能量密度、更低的成本和更高的安全性。因此,基于复合铜箔的种种优势,各环节企业纷纷开始布局复合铜箔领域,这也将加速产业化进程。

2.下游动力电池需求空间广阔

锂电池需求快速增长,复合铜箔市场空间广阔。一方面,新能源汽车销量快速增长带动动力电池装车量上升。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,再创历史新高。2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。另一方面,电化学储能市场装机规模持续上涨带动锂离子电池需求上行,2022年我国电化学储能新增装机规模5.49GW,累计装机规模11GW,累计同比增长93%。2022年锂离子电池储能占中国电化学储能的比例达94.5%。锂电池下游需求高速增长为PET铜箔提供了广阔的市场空间。

更多资料请参考中商产业研究院发布的《中国铜箔市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023全球及中国薄膜锂离子电池行业深度研究报告

2023全球及中国薄膜锂离子电池行业深度研究报告

2023-2029全球及中国薄膜锂离子电池市场洞察报告

2023-2029全球及中国薄膜锂离子电池市场洞察报告

2023全球主要国家薄膜锂离子电池行业发展现状及潜力分析研究报告

2023全球主要国家薄膜锂离子电池行业发展现状及潜力分析研究报告

【聚焦风口行业】光通信产业高速发展 行业发展趋势分析(图)

【聚焦风口行业】光通信产业高速发展 行业发展趋势分析(图)