中商情报网讯:连接器是连接或断开独立电子系统设备的基础电子元器件,将一个回路上的两个导体桥接起来,使电流或者讯号可以从一个导体流向另一个导体。连接组件是由电线(复合线)、插头(端子、胶壳)等零部件构成,系构成整机电路系统电气连接所必需的基础元件。连接组件现广泛应用于通信、汽车、消费电子、工控安防等领域,是电子信息产业的基础产品。

市场规模分析

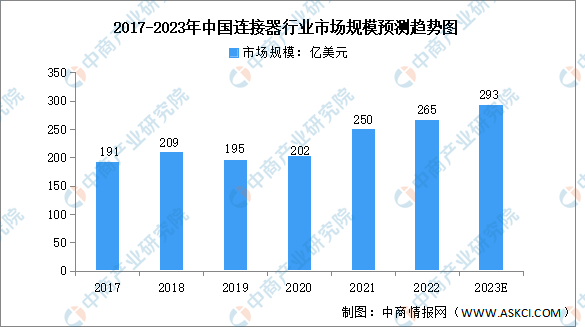

伴随着中国经济的持续增长,国内通信、消费电子、汽车、工控安防等连接器下游产业迅速发展,中国连接器市场规模整体呈增长趋势。同时,我国连接器企业制造水平迅速提高。中国成为全球连接器市场最有发展潜力、增长最快的地区,成为推动全球连接器市场增长的重要动力。数据显示,2022年,我国连接器行业市场规模达265亿美元,同比增长6.0%,预计2023年将增至293亿美元。

数据来源:Bishop&Associates、中商产业研究院整理

发展前景

1.产业政策为连接器行业护航

连接器制造所属的其他电子元器件制造行业及其上下游产业均属于国家鼓励扶持的范畴,国家近年已连续出台多项政策,支持该行业的发展。如《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》《基础电子元器件产业发展行动计划(2021-2023年)》等政策,为连接器产品的研发和制造提供了前所未有的发展契机。

2.下游应用领域不断延伸扩大行业市场前景

下游应用是推动连接器行业快速发展的重要因素,在通信与计算机行业,5G通信技术发展、产品更新换代等因素共同推进行业景气度回升;在新能源汽车领域,发展新能源汽车已成为全球各国的共识,各国均推出针对新能源行业发展的扶持政策,推动全球新能源汽车行业进入了快速发展期。下游行业需求的提升直接带动上游连接器行业需求。

随着我国科技和制造业的快速进步,连接器下游的通信、消费电子、汽车、工业等行业均形成了一批本土龙头企业,为配套其产业链的优质连接器厂商创造了一个相对良好的竞争环境和合理的利润空间,具有资金优势、规模效应和研发优势的龙头企业获得了竞争优势,行业头部企业具有更大发展空间。

3.产业聚集形成发展动能

由于我国政策鼓励和市场广阔,全球众多顶级连接器制造厂商均在中国建立生产基地,同行业龙头企业的进入有利于培养更多专业管理人才和技术人才,推动整个连接器行业的进步,消费电子、汽车等下游产业也在不断将生产环节向中国转移。同时,我国连接组件产业的研发能力和工艺技术不断提升,高端精密连接组件产品在工艺性能、技术水平等方面与进口产品的差距不断缩小。在此背景下,国产高端精密连接组件产品占国内市场份额不断提高,呈现出逐步替代进口产品的趋势。

更多资料请参考中商产业研究院发布的《中国连接器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028中国RTD连接器市场现状研究分析与发展前景预测报告

2022-2028中国RTD连接器市场现状研究分析与发展前景预测报告

2022-2028全球及中国RTD连接器行业研究及十四五规划分析报告

2022-2028全球及中国RTD连接器行业研究及十四五规划分析报告

2022-2028全球与中国RTD连接器市场现状及未来发展趋势

2022-2028全球与中国RTD连接器市场现状及未来发展趋势

2022年中国大数据潜在独角兽企业榜单(附全榜单)

2022年中国大数据潜在独角兽企业榜单(附全榜单)