中商情报网讯:随着半导体行业的发展,手机与通讯、消费类电子等下游需求的拉动,电源管理芯片的应用逐渐增加。相关政策和人才与市场接轨,产业环境不断完善,电源管理芯片进口替代效应明显增强。

市场现状

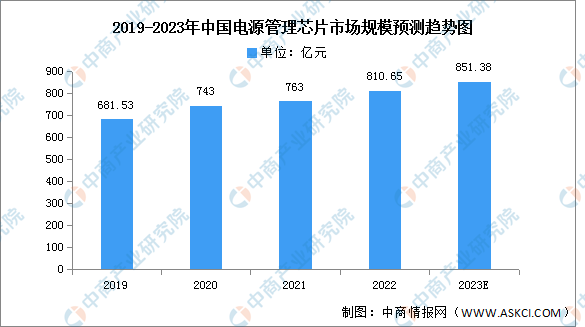

1.市场规模

近年来,中国电源管理芯片市场规模一直保持增长趋势,2021年市场规模约为763亿元,同比增长2.69%。2022年市场规模约为810.65亿元,随着下游电子设备行业发展对电源管理芯片需求的增长,未来市场规模仍将保持增长,预计2023年市场规模将达851.38亿元。

数据来源:中商产业研究院整理

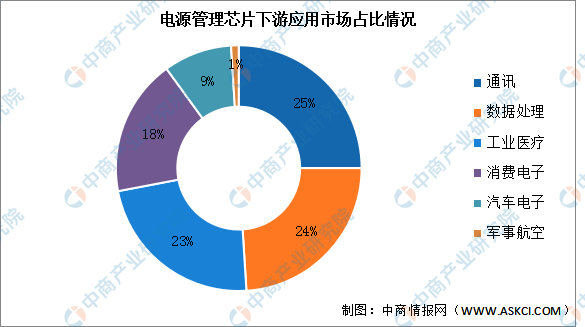

2.下游应用情况

目前电源管理芯片下游主要应用于数据处理、工业医疗、消费电子三大领域,占比分别为25%、24%、23%;消费电子占比达18%;汽车电子、军事航空均低于10%,占比分别为9%和1%。

数据来源:中商产业研究院整理

发展前景

1.智能手机出货量增长为电源管理芯片带来机遇

随着5G技术的发展和手机功能复杂化及性能的提升,5G手机对手机电源管理芯片的性能提出了更高要求,电源管理芯片价值量也随之上升,同时单部手机的电源管理新品数量呈现出增长的趋势。例如目前的智能手机摄像头数量已经从多年前的单摄演变为目前的三摄乃至四摄,更多的摄像头意味着更多的电源管理芯片。此外,5G技术的普及可能引发智能手机市场出现一波新的换机潮,智能手机出货量增长为电源管理芯片带来了良好的市场机遇。

2.电源管理芯片下游应用领域需求扩大带动行业发展

电源管理芯片广泛应用于家用电器、标准电源、消费电子、汽车和工业控制领域。随着电源管理芯片技术的不断发展,其应用领域仍在不断拓宽。未来几年,下游家用电器、智能手机、平板电脑等消费电子市场将继续保持增长态势,电动汽车、工业机器人、云计算和物联网市场也将迎来历史发展机遇,这都将对电源管理芯片产生巨大的需求,进而为电源管理芯片行业带来广阔的市场空间。

3.国内电源管理芯片进口替代效应增强促进行业发展

随着国内集成电路市场的不断扩大,中国本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起,整体技术水平和国外设计公司的差距不断缩小,产品正由低功率向中高功率发展。目前,中国电源管理芯片设计产业正处于上升期,国内企业设计开发的电源管理芯片产品在多个应用市场领域,尤其是中小功率段的消费电子市场已经逐渐取代国外竞争对手的份额,进口替代效应明显增强,目前国产电源管理集成电路占中国电源管理集成电路市场的比例不到20%,未来成长空间巨大。

更多资料请参考中商产业研究院发布的《中国电源管理芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家轿车生产企业销量排行榜(附榜单)

2023年中国石墨烯行业市场前景及投资研究报告(简版)

中商产业研究院:《2023年中国光伏组件行业市场前景及投资研究报告》发布

2023年4月全国初级形态塑料产量数据统计分析

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家轿车生产企业销量排行榜(附榜单)

2023年中国石墨烯行业市场前景及投资研究报告(简版)

中商产业研究院:《2023年中国光伏组件行业市场前景及投资研究报告》发布

2023年4月全国初级形态塑料产量数据统计分析