中商情报网讯:在人工智能、硬件、网络、云计算等技术融合发展下,机器人智能化、柔性化程度不断提高,对场景的自适应能力越来越强,机器人在各领域加速渗透,“机器人+”大时代加速来临。随着应用场景更加多元化,服务机器人已经不局限于从事替代人工的基础作业范畴,而是不断深入参与到下游应用企业的数智化转型浪潮中,行业成长空间巨大。

一、服务机器人市场快速增长

随着人口老龄化趋势加快,以及建筑、教育领域持续旺盛的需求牵引,中国服务机器人存在巨大市场潜力和发展空间。2022年,中国服务机器人市场快速增长,教育、公共服务等领域需求成为主要推动力,服务机器人市场规模达到447.76亿元。到2023年,随着新兴场景的进一步拓展,服务机器人有望成为中国机器人最大应用领域,市场规模将突破500亿元。

注:1美元=6.8876元

数据来源:中国电子学会、中商产业研究院整理

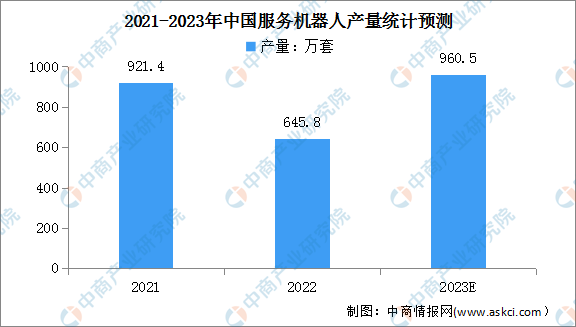

二、服务机器人产量增长

受全球供应链紧张、疫情期间物流不畅、上下游限产等因素影响,2022年国内服务机器人产量有所下降。数据显示,2022年全国服务机器人产量累计达645.8,同比下降30.3%。中商产业研究预测,2023年我国服务机器人产量将恢复增长,有望达960.5万套。

数据来源:中商产业研究院数据库

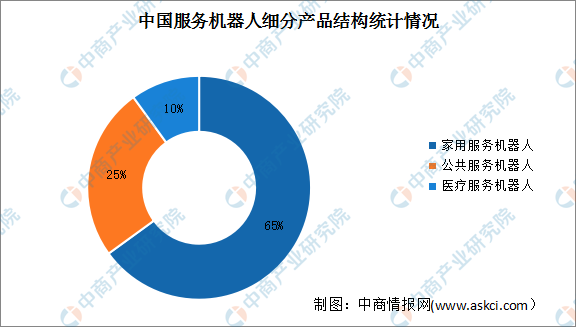

三、家用服务机器人占比大

根据用途的不同,服务机器人可分为家庭、医疗和公共服务机器人。从不同类型的产品规模占比来看,家用服务机器人占比最大,达到65%;公共服务机器人和医疗服务机器人分别占比25%和10%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国服务机器人行业专题研究及发展前景预测评估报告

2023-2028年中国服务机器人行业专题研究及发展前景预测评估报告

2022-2027年中国服务机器人行业市场前景预测及未来发展趋势报告

2022-2027年中国服务机器人行业市场前景预测及未来发展趋势报告

2022-2027年中国服务机器人需求预测及发展趋势前瞻报告

2022-2027年中国服务机器人需求预测及发展趋势前瞻报告

2023年中国智能安防市场前景及投资研究报告(简版)

2023年中国智能安防市场前景及投资研究报告(简版)