二、上游分析

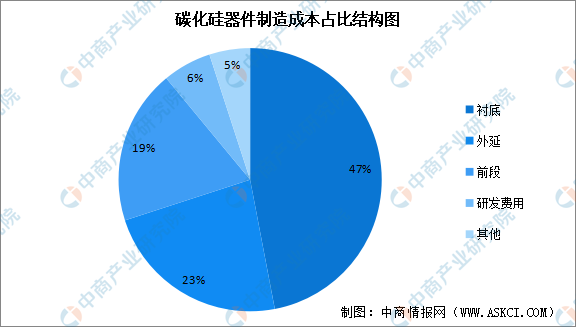

1.成本结构

作为第三代半导体材料的典型代表,碳化硅材料被认为是功率半导体行业未来主要发展方向。从碳化硅器件的制造成本结构来看,衬底成本最大,占比达47%;其次是外延成本,占比为23%。这两大工序制备难度大,技术和资金壁垒高,是行业发展的关键环节。

数据来源:中商产业研究院整理

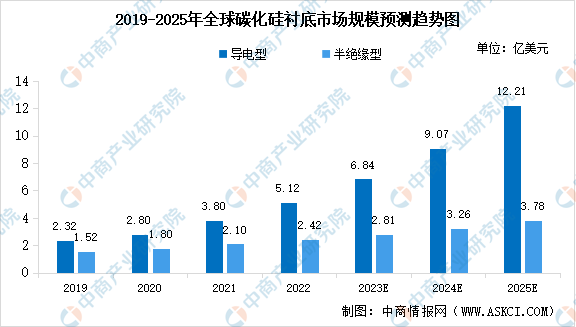

2.碳化硅衬底市场规模

碳化硅衬底是一种由碳和硅两种元素组成的化合物半导体单晶材料,按照电学性能的不同,碳化硅衬底可分为导电型碳化硅衬底和半绝缘型碳化硅衬底。根据Yole数据,2022年全球导电型碳化硅衬底和半绝缘型碳化硅衬底市场规模分别为5.12亿美元和2.42亿美元,预计到2023年市场规模将分别达到6.84亿美元和2.81亿美元。

数据来源:Yole、中商产业研究院整理

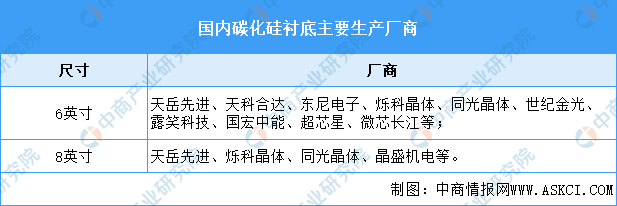

3.碳化硅衬底领域主要企业

碳化硅衬底的尺寸主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格。碳化硅衬底正在不断向大尺寸的方向发展,目前行业内公司主要量产产品尺寸集中在4英寸及6英寸,8英寸处于研发阶段。国内厂商中,天科合达、天岳先进为行业龙头企业,2022年天岳先进碳化硅衬底产量7.11万片,同比增长5.82%。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国碳化硅行业深度分析与产业投资格局研究报告

2022-2027年中国碳化硅行业深度分析与产业投资格局研究报告

2022-2027年中国碳化硅行业发展趋势与投资格局研究报告

2022-2027年中国碳化硅行业发展趋势与投资格局研究报告

2022-2027年中国碳化硅产业发展趋势分析及投资风险预测报告

2022-2027年中国碳化硅产业发展趋势分析及投资风险预测报告

2023年4月中国家用电器出口数据统计分析:出口量与出口额均同去年持平

2023年4月中国家用电器出口数据统计分析:出口量与出口额均同去年持平