三、中游分析

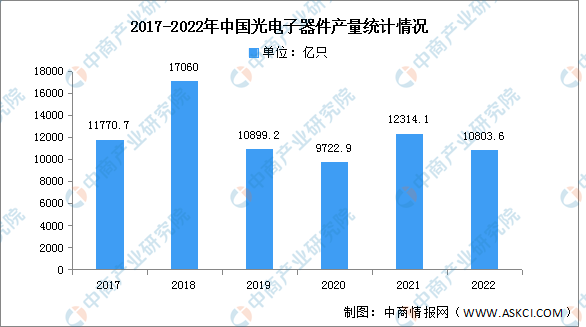

1.产量

光电子器件是通信行业的核心,具有光信号发射、接收、信号处理功能。2022年中国光电子元器件产量达10803.6亿只,同比下降13.2%。2023年1-3月产量达3088亿只,同比增长5.4%。

数据来源:中商产业研究院数据库

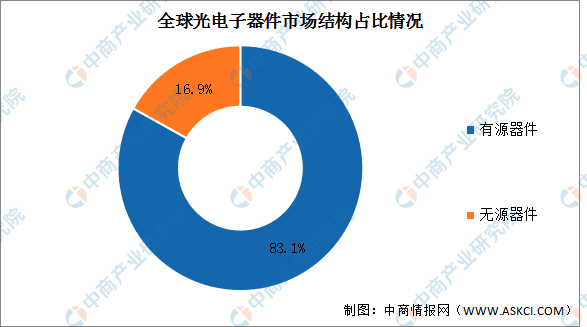

2.市场结构

根据工作时是否需要电源驱动,光器件分为有源器件和无源器件。有源器件占比约83.1%,主要用于光电信号转换,包括激光器、调制器、探测器和集成器件等;无源器件占比约16.9%,运转无需外加能源驱动,用于满足光传输环节的其他功能,包括光连接器、光隔离器、光分路器、光滤波器、光开关等。

数据来源:Ovum、中商产业研究院整理

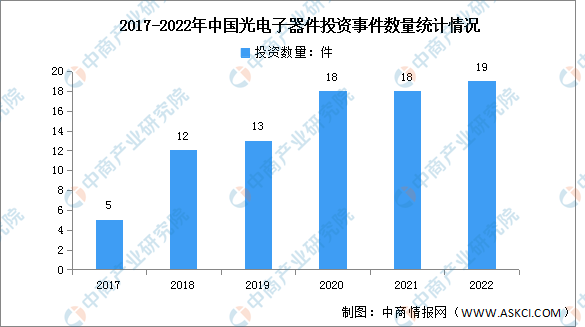

3.投资数量

我国光电子器件行业投资数量和金额整体处于上升趋势。从2017年的5件增长至2022年投资数量达19件。截至2023年2月,我国光电子行业发生投融资事件2起。

数据来源:中商产业研究院整理

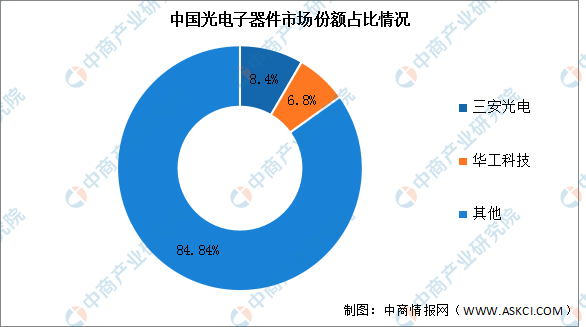

4.竞争格局

近年来,中国光电子器件制造行业实现了较快发展。2021年,在国内光电子器件制造的品牌中,市场份额排名靠前的是三安光电和华工科技,占比分别为8.38%、6.78%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国电力、热力生产和供应业上市公司净利润排行榜TOP50(附榜单)

2022年中国电力、热力生产和供应业上市公司净利润排行榜TOP50(附榜单)

2022年中国有色金属冶炼和压延加工业上市公司净利润排行榜TOP50(附榜单)

2022年中国有色金属冶炼和压延加工业上市公司净利润排行榜TOP50(附榜单)

2022年中国金属制品业上市公司净利润排行榜TOP50(附榜单)

2022年中国金属制品业上市公司净利润排行榜TOP50(附榜单)

2022年中国非金属矿物制品业上市公司净利润排行榜TOP100(附榜单)

2022年中国橡胶和塑料制品业上市公司净利润排行榜TOP100(附榜单)

2022年中国通用设备制造业上市公司净利润排行榜TOP100(附榜单)

2022年中国化学原料和化学制品制造业上市公司净利润排行榜TOP100(附榜单)

2022年3月山西发电量数据统计分析

2022年3月山西氧化铝产量数据统计分析

2022年3月山西钢材产量数据统计分析

2022年中国非金属矿物制品业上市公司净利润排行榜TOP100(附榜单)

2022年中国橡胶和塑料制品业上市公司净利润排行榜TOP100(附榜单)

2022年中国通用设备制造业上市公司净利润排行榜TOP100(附榜单)

2022年中国化学原料和化学制品制造业上市公司净利润排行榜TOP100(附榜单)

2022年3月山西发电量数据统计分析

2022年3月山西氧化铝产量数据统计分析

2022年3月山西钢材产量数据统计分析