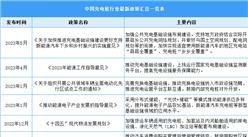

三、协作机器人行业发展现状

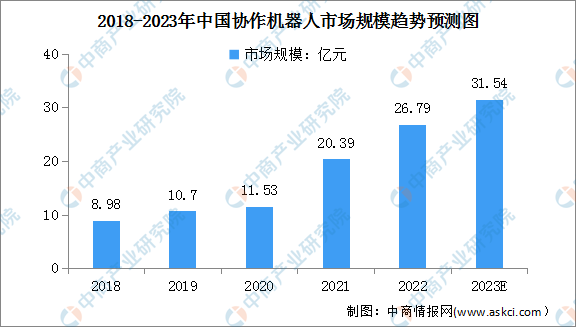

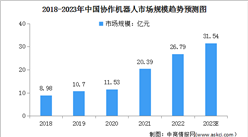

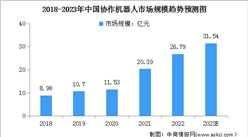

1.协作机器人市场规模

目前,我国已成为全球最大的协作机器人市场,市场销量约占全球总销量的四成以上,呈现明显的进口替代趋势。2022年我国协作机器人市场规模约26.79亿元。中商产业研究院预测,2023年我国协作机器人市场规模将超30亿元。

数据来源:GGII、中商产业研究院整理

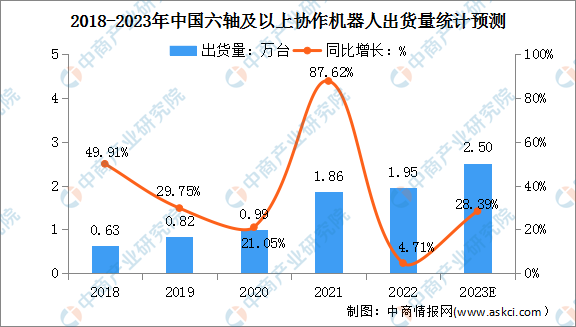

2.协作机器人出货量

数据显示,2022年我国六轴及以上协作机器人出货量为1.95万台,同比增长4.71%。从市场规模来看,2022年中国六轴及以上协作机器人市场规模约为21.53亿元,同比2021年增长5.61%。预计未来六轴及以上协作机器人将进入一段平稳增长期,到2023年,我国六轴及以上协作机器人出货量将达2.5万台。

数据来源:GGII、中商产业研究院整理

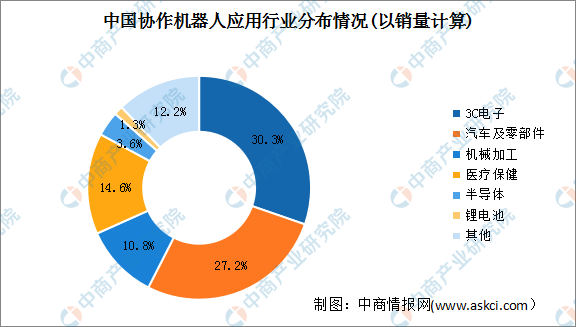

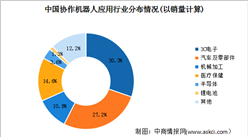

3.协作机器人应用领域分布情况

当前,我国协作机器人在3C电子、汽车及零部件、机械加工、医疗保健、半导体、锂电池等领域广泛应用。2022年,3C电子行业景气度不及预期,订单需求下滑明显,汽车及零部件行业依然是协作机器人的主要流向,其他行业领域渗透率持续提升,如机械加工、新能源、医疗保健等细分市场均同比増长。

数据显示,我国协作机器人排名前三应用领域分别为3C电子、汽车及零部件、机械加工,销量占比分别为30.3%、27.2%、14.6%。

数据来源:GGII、中商产业研究院整理

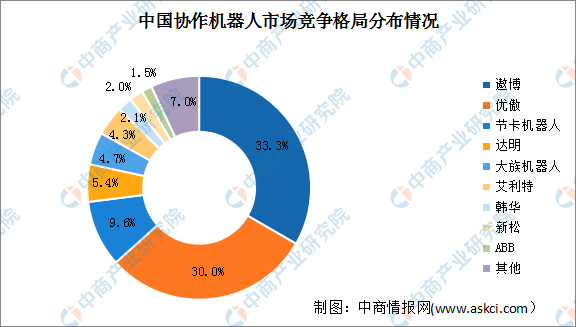

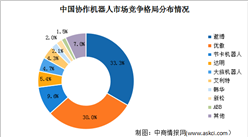

4.协作机器人行业竞争格局

从行业竞争格局来看,我国协作机器人行业市场集中度较高,遨博和优傲共占据我国协作机器人市场份额的60%以上。其中,遨博占比为33.3%,优傲占比为30%。此外,节卡机器人占比为9.6%,达明占比5.4%,大族机器人占比4.7%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国协作机器人行业投资分析及发展战略研究咨询报告

2023-2028年中国协作机器人行业投资分析及发展战略研究咨询报告

2023-2028年中国协作机器人行业投资分析及发展战略研究咨询报告

2023-2028年中国协作机器人行业投资分析及发展战略研究咨询报告

2023-2028年中国协作机器人行业投资分析及发展战略研究报告

2023-2028年中国协作机器人行业投资分析及发展战略研究报告

2022年中国化学原料和化学制品制造业上市公司净利润排行榜TOP100(附榜单)

2022年中国化学原料和化学制品制造业上市公司净利润排行榜TOP100(附榜单)