中商情报网讯:随着我国集成电路行业的快速发展与下游需求的持续增加,半导体企业目前正面临新能源汽车、物联网、智能制造等下游科技产业升级带来的市场机遇,行业内厂商积极进行市场拓展。

半导体行业市场规模

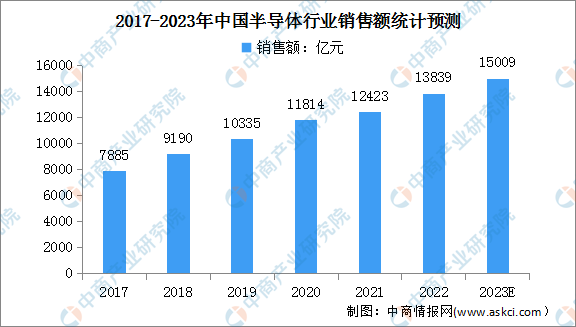

近年来,凭借巨大的市场需求、丰富的人口红利、稳定的经济增长及有利的产业政策环境等众多优势条件,中国半导体产业实现了快速发展。数据显示,我国半导体产业销售额由2017年的7885亿元增长至2021年的12423亿元,年均复合增长率达12%,预计2023年中国半导体行业市场规模将达15009亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

半导体行业新机遇

1.国家产业政策高度支持,行业迎来发展黄金期

半导体行业的发展程度是国家科技实力的重要体现,晶圆制造领域更是全球科技竞争的焦点。提升我国半导体相关产业的竞争力,已成为制造业升级的重要课题之一。近年来,国家各部门相继推出了一系列优惠政策,鼓励和支持行业发展。

2.全球半导体产业重心转移,中国半导体行业高速成长

纵观半导体行业发展史,全球已发生两次大规模的产业转移:第一次是20世纪70年代从美国向日本转移,第二次是20世纪80年代向韩国与中国台湾地区转移。如今,中国大陆则成为半导体产业第三次转移的核心地区。产业转移是市场需求、国家产业政策和资本驱动的综合结果。历史上两次成功的产业转移都带动产业发展方向改变、分工细化专业化、资源重新配置,并给予了追赶者切入市场的机会,进而推动整个行业的革新与发展。

目前,中国拥有最具活力的终端应用产业集群。巨大的终端应用市场正在全方位、多角度地支持半导体行业发展。我国在新能源、显示面板、LED等高新技术行业经过多年发展已达到领先水平,也大力拉动了各类芯片产品的升级换代进程,也加速了国内半导体产业链进一步完善。

3.应用市场快速升级,行业市场空间迅速扩大

随着物联网、新一代移动通信、人工智能等新技术的不断成熟,工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快,下游高科技领域的技术更新,带动了半导体企业的规模增长。如新能源汽车整车半导体价值将达到传统汽车的两倍,特别是功率半导体的应用大幅增长;在物联网领域,根据Gartner的预测,全球联网设备将从2020年的131亿台上升到2025年的240亿台,复合增长率12.87%。下游科技行业的快速升级,已成为行业新的市场推动力,并且随着国内企业技术研发实力的不断增强,国内半导体行业市场空间将迅速扩大。

半导体行业面临的挑战

1.中国大陆的半导体产业链配套能力有待加强

目前,中国大陆半导体产业链的配套能力有待加强,与晶圆制造配套的上下游产业仍在发展中,半导体企业生产产品所需的设备以及原材料仍主要依赖进口。

2.高端人才储备相对不足

晶圆代工行业对业内人才的知识背景、研发能力及经验积累均具有较高要求。由于国内半导体行业进入高速发展周期,具有完备知识储备、具备丰富技术和市场经验、能胜任相应工作岗位的人才较为稀缺,行业内高端人才需求缺口日益扩大,从而一定程度上抑制了行业内企业的进一步发展。

更多资料请参考中商产业研究院发布的《中国半导体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-4月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年1-4月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年4月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年4月中国动力电池企业装车量排行榜TOP10(附榜单)

2022年中国工程机械行业上市公司净利润排行榜(附全榜单)

2022年中国工程机械行业上市公司净利润排行榜(附全榜单)

2022年中国医疗耗材行业上市公司净利润排行榜(附榜单)

2022年中国能源及重型设备行业上市公司净利润排行榜(附全榜单)

2022年中国医疗设备行业上市公司净利润排行榜(附全榜单)

2022年中国专用设备制造业上市公司净利润排行榜TOP100(附榜单)

2023年中国手术机器人行业产业链上中下游市场分析(附产业链全景图)

2023年中国植物蛋白饮料行业市场前景及投资研究报告(简版)

2023年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2022年中国医疗耗材行业上市公司净利润排行榜(附榜单)

2022年中国能源及重型设备行业上市公司净利润排行榜(附全榜单)

2022年中国医疗设备行业上市公司净利润排行榜(附全榜单)

2022年中国专用设备制造业上市公司净利润排行榜TOP100(附榜单)

2023年中国手术机器人行业产业链上中下游市场分析(附产业链全景图)

2023年中国植物蛋白饮料行业市场前景及投资研究报告(简版)

2023年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)