三、中游分析

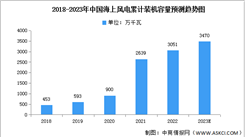

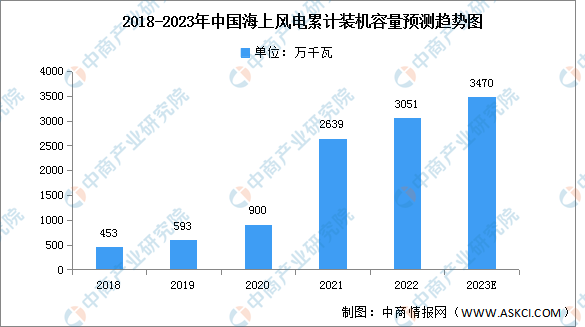

1.累计装机

在双碳目标和能源低碳转型背景下,海上风电成本下降、风机大型化等因素将驱动装机量持续提升,海上风电迎来快速增长时期。截至2022年底,海上风电累计装机容量达3051万千瓦,同比增长15.61%,预计2023年累计装机容量将达3470亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

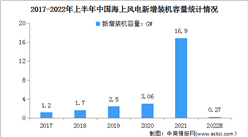

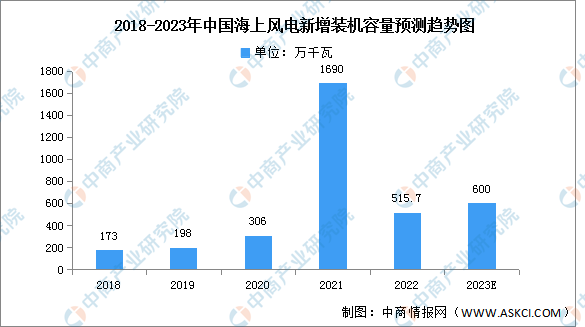

2.新增装机

我国海上风电具有资源丰富、发电利用小时数高和距离负荷中心较近等优势,发展前景广阔。2022年我国海上风电新增吊装容量515.7万千瓦,约占全球的54%,预计2023年新增装机容量将增长至600万千瓦。

数据来源:国家能源局、中商产业研究院整理

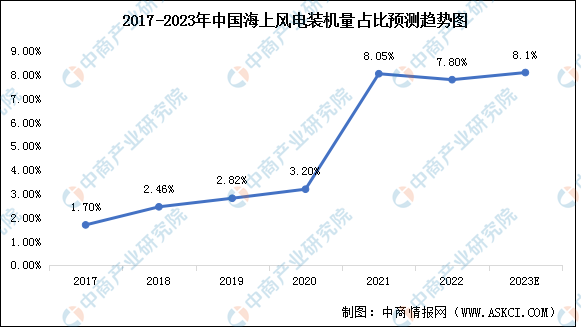

3.占比情况

从全国海上风电累计装机容量占风电累计总装机容量的比例来看,总体上呈上升趋势。2017-2022年,全国海上风电累计装机容量占风电累计总装机容量的比例从1.7%增长至7.8%。长远来看,海上风电的渗透率将会持续提高,预计2023年将达8.1%。

数据来源:中商产业研究院整理

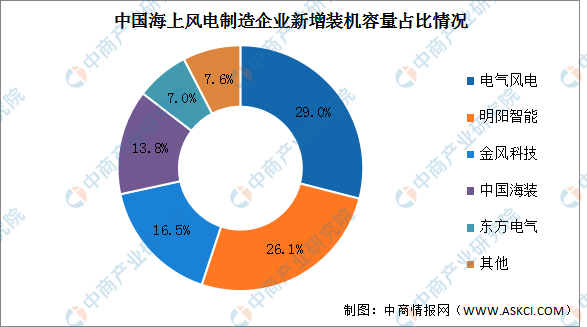

4.竞争格局

电气风电新增装机容量最多,占比为29%,位居第一;其次为明阳智能、金风科技、中国海装、东方电气,占比分别为26.1%、16.5%、13.8%、7.0%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-3月中国柴油出口数据统计分析:出口量同比增长超四倍

2023年1-3月中国柴油出口数据统计分析:出口量同比增长超四倍

2023年1-3月中国煤及褐煤出口数据统计分析:出口额同比增长超一半

2023年1-3月中国煤及褐煤出口数据统计分析:出口额同比增长超一半

2023年1-3月中国钨品出口数据统计分析:出口量同比下降13.5%

2023年1-3月中国钨品出口数据统计分析:出口量同比下降13.5%

2022年中国环保设备行业上市公司营业收入排行榜(附全榜单)

2022年中国固废治理行业上市公司营业收入排行榜(附全榜单)

2022年中国综合环境治理行业上市公司营业收入排行榜(附全榜单)

2022年中国水务及水治理行业上市公司营业收入排行榜(附全榜单)

2022年中国生态保护和环境治理业上市公司营业收入排行榜TOP50(附榜单)

【聚焦风口行业】政策推动光热发电规模化 行业发展前景分析

2022年中国轨交设备行业上市公司营业收入排行榜(附全榜单)

2022年中国环保设备行业上市公司营业收入排行榜(附全榜单)

2022年中国固废治理行业上市公司营业收入排行榜(附全榜单)

2022年中国综合环境治理行业上市公司营业收入排行榜(附全榜单)

2022年中国水务及水治理行业上市公司营业收入排行榜(附全榜单)

2022年中国生态保护和环境治理业上市公司营业收入排行榜TOP50(附榜单)

【聚焦风口行业】政策推动光热发电规模化 行业发展前景分析

2022年中国轨交设备行业上市公司营业收入排行榜(附全榜单)