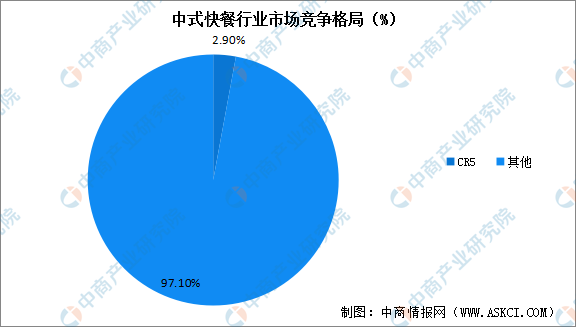

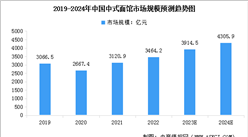

三、中式快餐行业集中度较低,市场竞争格局分散

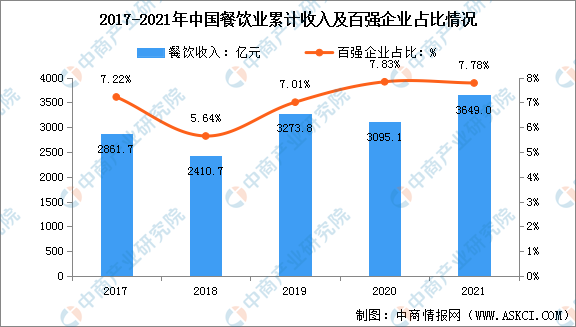

根据国家统计局数据,2021年全国餐饮营业收入46895亿元,占商品零售总额的10.6%。根据中国烹饪协会发布的《2021年度中国餐饮企业百强和餐饮五百强门店分析报告》,我国餐饮百强企业营业收入3649亿元,占全国餐饮收入比重的7.8%,占比较小。作为竞争程度较高的行业,餐饮产业集中化程度比较低,企业规模参差不齐,多数企业规模偏小。

数据来源:国家统计局、中商产业研究院整理

从行业龙头企业来看,前五名参与者仅占市场份额的2.9%。按照商品交易总额和餐厅数量统计,杨国福在中国中式快餐市场中排名第一,市场份额占比0.7%。

数据来源:中商产业研究院整理

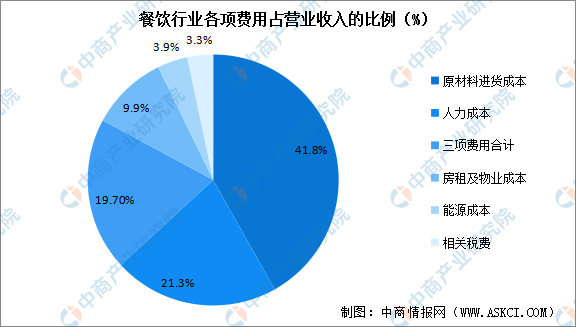

四、中式快餐行业面临“三高一低”困境

目前我国餐饮业仍面临着三高一低(即食材成本高、人工高、房租高、利润低)的难题,原材料价格波动、人力成本和门店租金成本上涨是制约中式快餐行业发展的重要因素。

根据《2022中国餐饮业年度报告》,在各项成本费用中,占营收比例最高的仍然是原料进货成本;人力成本和三项费用成本占比分列第二、第三高。此外,门店普遍采用租赁商铺的方式经营,近几年来商业地产价格涨幅较快,商铺的租金也水涨船高。门店租金的上涨势必会增加企业及加盟商的运营成本,对行业的发展产生负面影响。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国标签追踪工具市场现状研究分析与发展前景预测报告

2023-2029中国标签追踪工具市场现状研究分析与发展前景预测报告

2023-2029全球与中国标签追踪工具市场现状及未来发展趋势

2023-2029全球与中国标签追踪工具市场现状及未来发展趋势

2023-2029中国便携式体温贴片市场现状研究分析与发展前景预测报告

2023-2029中国便携式体温贴片市场现状研究分析与发展前景预测报告

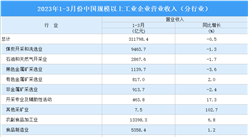

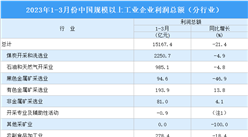

2023年1-3月中国肥料进口数据统计分析:进口量同比增长16.4%

2023年1-3月中国肥料进口数据统计分析:进口量同比增长16.4%