中商情报网讯:航空零部件产品由于其应用环境、指标、参数、性能方面的特殊要求,工序复杂、专业性强,精度要求高,对于新进入者而言,控制阀行业具有较高的进入壁垒。

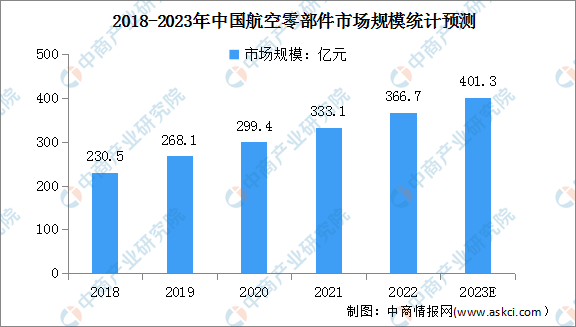

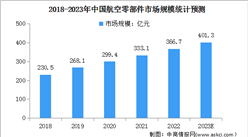

航空零部件制造市场规模

近年来,我国航空零部件制造产业进一步发展,同时在国家政策的引导支持与国内经济主体的共同努力下,我国已发展出品种不断扩大、技术持续进步的航空零部件产品体系。数据显示,2021年我国航空零部件制造行业市场规模达333.1亿元,同比增长。中商产业研究院预测,2023年我国航空零部件制造行业市场规模将达401.3亿元。

数据来源:中商产业研究院整理

行业壁垒

1.资质认证壁垒

出于航空零部件产品质量可靠性、安全性、稳定性等要求的考虑,相关供应商应当取得相应资质和认证方可生产。军品领域,相关零部件加工制造企业通常需要通过严格审查取得相关资格,以及相关承制商对供应商的综合能力评审。民品领域,波音、空客、中国商飞等要求从事民用航空产品转包生产的供应商按AS9100进行质量体系认证,并通过其各自的供应商综合能力评审,企业取得第三方质量体系认证为航空产品供方市场准入的先决条件之一。

2.资本、技术、人才壁垒

由于航空零部件具有材料强度高、产品精度高、结构和加工工艺复杂等特点,加工难度大,需要使用高精度的加工设备,因此航空零部件制造企业需要在硬件装备、操作与控制软件等方面进行大量投入。同时,航空零部件制造企业还需要在材料、装备、工装、工艺、部装、试验与检测等方面形成自身的技术体系;为保持技术的先进性,需要配备与航空零部件制造技术相关的研发人才和技能型人才,以保证产品质量、加工效率和交货周期。因此,航空零部件制造业是资本、技术、人才密集型行业。

更多资料请参考中商产业研究院发布的《中国航空装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+航空零部件市场前景研究报告

2018-2023年互联网+航空零部件市场前景研究报告

2019-2023年互联网+航空零部件行业运营模式及市场前景研究报告

2019-2023年互联网+航空零部件行业运营模式及市场前景研究报告

2023-2028年中国振荡器产业前景预测与战略投资机会洞察报告

2023-2028年中国振荡器产业前景预测与战略投资机会洞察报告

2023年中国云计算产业链上中下游市场分析(附产业链全景图)

2023年中国云计算产业链上中下游市场分析(附产业链全景图)