二、上游分析

1.芯片

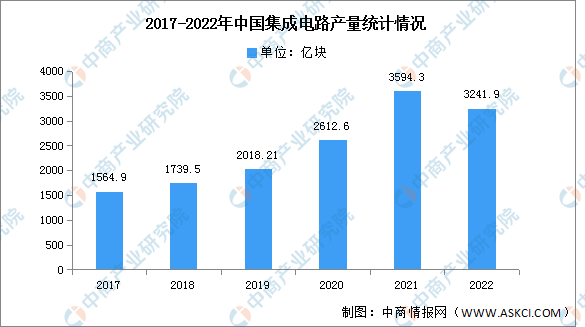

(1)产量

集成电路是信息技术产业的核心和基石,也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。2022年我国集成电路产量达3241.9亿块,同比下降11.6%。

数据来源:中商产业研究院数据库

(2)市场规模

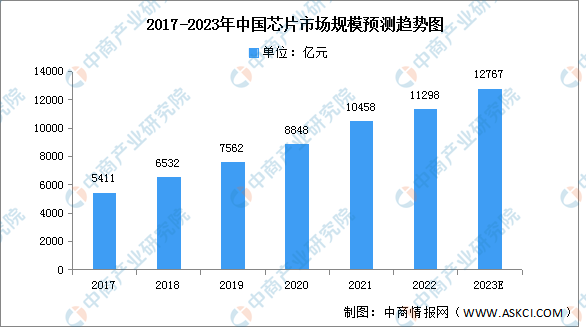

得益于我国科技的快速发展以及芯片应用领域不断拓展,我国成为了全球最大的芯片消费国之一。数据显示,我国芯片行业市场规模由2017年的5411亿元增长至2021年的10458亿元,复合年均增长率达17.9%,预计2023年我国芯片市场规模将增至12767亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

2.服务器

(1)市场规模

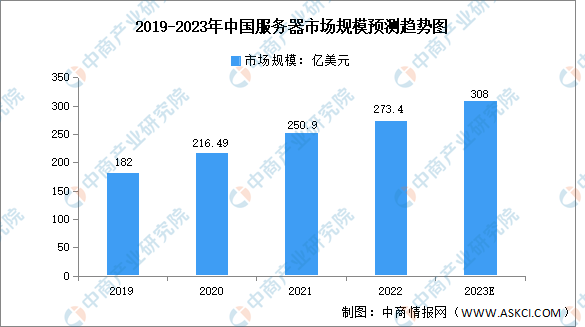

随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,市场规模持续保持增长。数据显示,我国服务器市场规模由2019年的182亿美元增长至2022年的273.4亿美元,复合年均增长率达14.5%,预计2023年我国服务器市场规模将增至308亿美元。

数据来源:IDC、中商产业研究院整理

(2)竞争格局

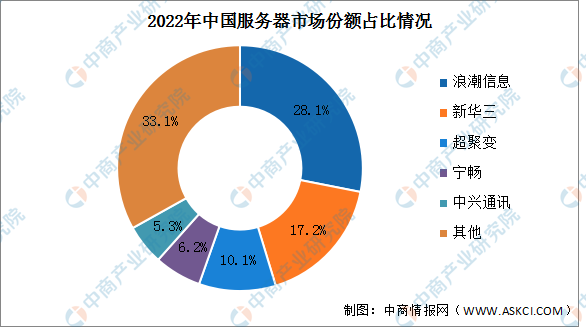

2022年前五企业分别为浪潮信息、新华三、超聚变、宁畅、中兴通讯,其中,浪潮信息市场份额最多,占比为28.1%。新华三市场份额17.2%;超聚变2022年市场份额10.1%;宁畅市场份额6.2%;中兴通讯占比为5.3%。

数据来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国云计算行业发展趋势与投资格局研究报告

2022-2027年中国云计算行业发展趋势与投资格局研究报告

2022-2027年中国云计算行业市场深度调查及投资风险研究报告

2022-2027年中国云计算行业市场深度调查及投资风险研究报告

2022-2027年“十四五”数据中国建设下云计算行业分析与投资格局研究报告

2022-2027年“十四五”数据中国建设下云计算行业分析与投资格局研究报告

2022中国创新建材企业100强榜单(附榜单)

2022中国创新建材企业100强榜单(附榜单)