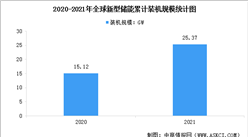

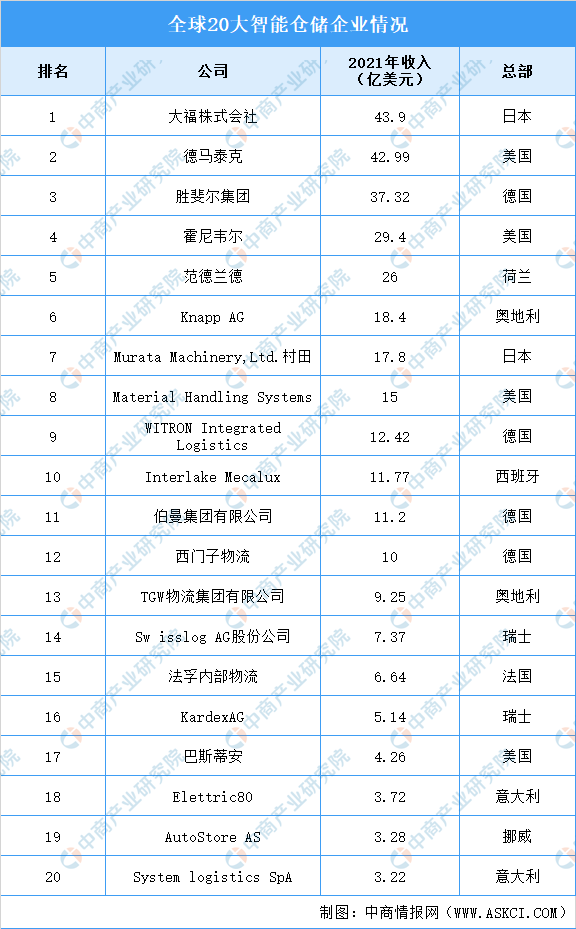

5.智能仓储企业竞争格局

由于欧美日等发达国家对物流自动化的应用较早,在长期的技术积累下,海外企业在品牌知名度、硬软件技术、行业经验等方面均具备先发优势,在智能仓储行业拥有较高市占率。据美国《MMH》杂志统计,2021年全球物流系统集成商前20强均位于美国、欧洲和日本等发达国家。

资料来源:美国《MMH》杂志、中商产业研究院整理

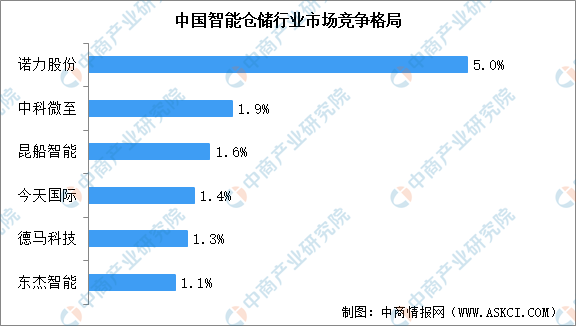

我国智能仓储市场集中度较低,CR5仅为8.4%,CR10为14.1%。其中,诺力股份占比5%位居第一,其次有中科微至、昆船智能、今天国际等企业。从发展程度来看,国内本土仓储物流服务商相对缺乏大项目的总包集成服务能力,虽然在下游客户领域的在手订单保持增长,但不论是从产品服务角度还是从行业经验及市占率角度看,本土智能仓储企业的竞争力并没有很突出,仍处于前期竞争成长阶段。

数据来源:中商产业研究院整理

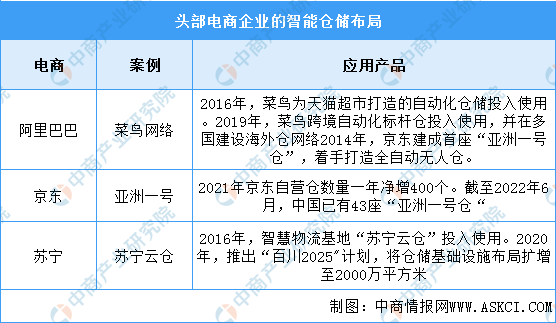

6.智能仓储企业布局

早期智能仓储企业更多以商业配送中的电商领域为发力点,2014年至2019年,中国电商行业蓬勃发展,这也成为了中国智能仓储行业发展的引擎。电商企业如阿里巴巴、京东、苏宁加快了自建智能仓储设施。具体如图所示:

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【年度总结】2022年中国直播电商行业市场回顾及2023年发展前景预测分析

【年度总结】2022年中国直播电商行业市场回顾及2023年发展前景预测分析

2023年广东省新型储能产业布局情况及其重点发展方向分析

2023年广东省新型储能产业布局情况及其重点发展方向分析

2023年中国纺织行业市场前景及投资研究报告(简版)

2023年中国纺织行业市场前景及投资研究报告(简版)

2023年全球及中国汽车行业市场现状及发展前景研究报告(简版)

2023年1-2月中国葡萄酒进口数据统计分析:进口量同比减少28.1%

2023年1-2月中国啤酒进口数据统计分析:进口量小幅增长

2023年1-2月中国食糖进口数据统计分析:进口额小幅下降

2023年中国冷链物流行业产业链上中下游市场剖析(附产业链全景图)

2023年中国粮食行业市场前景及投资研究报告(简版)

【年度总结】2022年中国白酒行业市场回顾及2023年发展前景预测分析

2023年全球及中国汽车行业市场现状及发展前景研究报告(简版)

2023年1-2月中国葡萄酒进口数据统计分析:进口量同比减少28.1%

2023年1-2月中国啤酒进口数据统计分析:进口量小幅增长

2023年1-2月中国食糖进口数据统计分析:进口额小幅下降

2023年中国冷链物流行业产业链上中下游市场剖析(附产业链全景图)

2023年中国粮食行业市场前景及投资研究报告(简版)

【年度总结】2022年中国白酒行业市场回顾及2023年发展前景预测分析