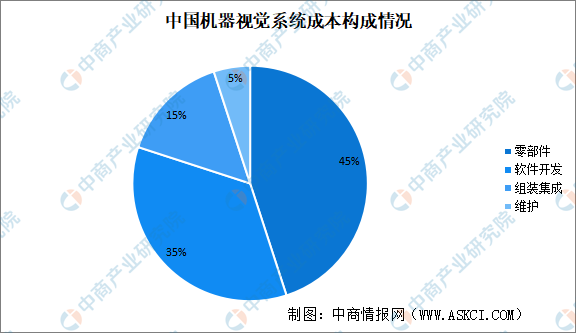

3、机器视觉系统机器成本构成

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

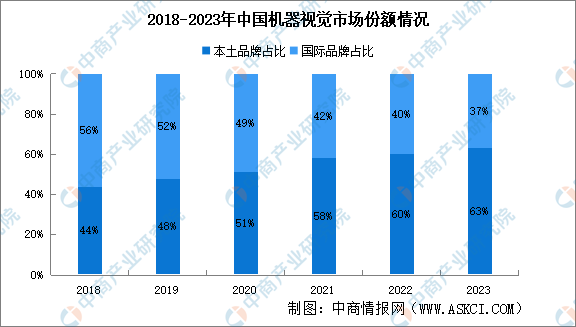

4、竞争格局

进口替代提速,国产厂商竞争力凸显。2021年国产品牌机器视觉产品市场份额达到58%,国际品牌机器视觉产品市场份额42%。机器视觉产品进口替代进程提速,在某些产业链环节如镜头、光源、相机等领域国产代表厂商份额领先于外资。预计2023年国产品牌机器视觉产品市场份额将提升至63%。

数据来源:中商产业研究院整理

二、机器视觉发展趋势

1、由2D机器视觉向3D机器视觉升级趋势

目前,2D目标检测算法不断成熟,无论是精度还是检测速度都已达到较高的水准,在制造业领域已经取得广泛的应用,但由于2D视觉检测无法获得物体的空间坐标信息,所以存在包括不支持与形状相关的测量,无法区分相同颜色物体之间的特征或具有接触侧的物体之间的位置,同时特别依赖于光照和颜色/灰度的变化,测量精度易受照明环境的影响等检测缺点。

相比之下,3D机器视觉可以测量包括高度、角度、平面度、厚度、体积、颜色相近表面等信息,通过更丰富的数据采集获取物体的三维图像。3D测量技术可以根据上述测量数据设置公差,进而以超出公差为标准检测缺陷,同时可以持续储存产品缺陷的相关测量数据,并对数据进行量化分析以优化和改进前端的制造工艺,提高生产效率。

此外,3D机器视觉还具备高测量稳定性、高精度及可重复性等优势。近年来,随着工业化及智能制造的大力发展对精确度的要求越来越高,3D机器视觉检测应用范围愈发广阔,目前机器视觉技术及产品由2D向3D迈进已逐步成为行业的主要发展趋势之一。

2、人工智能深度学习+机器视觉的技术发展趋势

传统的基于规则的机器视觉系统可以高精度地每分钟检查数百甚至数千个零件,但系统仍是通过逐步过滤和基于基本规则的算法运行的。而深度学习算法使用了卷积神经网络,利用卷积层提取出图像特征,而卷积层的参数并非全部由人工设计而是通过数据训练所得。

近年来,得益于计算能力的提高和大规模数据集的出现,AI技术本身以及各类商业解决方案已日臻成熟,正在快速进入工业化阶段。“人工智能深度学习+机器视觉”可以帮助机器视觉设备快速进行图像分类、目标检测和分割,且已越来越多的应用在3D机器视觉中,成为业内公认的未来主流发展趋势之一。

3、技术提升带来的渗透率提升及加速进口替代的趋势

受益于光源系统、图像处理系统以及相机等软硬件领域的技术持续提升,机器视觉设备的成本端呈现逐年下降趋势。在同等价格甚至性价比更高的条件下,机器视觉设备可以提供更多更快的图像数据传输、更先进的软件算法,实现数字化、实时化和智能化的性能提升。性价比的提高加大了机器视觉设备的市场渗透率,同时,国内企业在地域性及客户服务上相较于境外企业有明显优势,随着国产机器视觉设备逐渐成熟,原先机器视觉行业较高的进口依存度为进口替代带来广阔的空间。

更多资料请参考中商产业研究院发布的《中国机器视觉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国医疗器械产业链上中下游市场分析(附产业链全景图)

2023年中国医疗器械产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2023年中国预制菜行业市场前景及投资研究报告》发布

中商行业研究院:《2023年中国预制菜行业市场前景及投资研究报告》发布

2023年1-2月中国船舶出口数据统计分析:出口量同比增长28.9%

2023年1-2月中国船舶出口数据统计分析:出口量同比增长28.9%

2023年1-2月中国集成电路出口数据统计分析:出口量同比下降20.9%

2023年1-2月中国手机出口数据统计分析:出口金额小幅增长

2023年1-2月中国汽车销量前十企业集团排行榜(附榜单)

2023年1-2月中国新能源汽车销量前十企业集团排行榜(附榜单)

2023年2月中国汽车销量前十企业集团排行榜(附榜单)

2023年中国数字孪生城市产业链上中下游市场分析(附产业链全景图)

2023年1-2月中国国内汽车销量前十企业集团排行榜(附榜单)

2023年1-2月中国集成电路出口数据统计分析:出口量同比下降20.9%

2023年1-2月中国手机出口数据统计分析:出口金额小幅增长

2023年1-2月中国汽车销量前十企业集团排行榜(附榜单)

2023年1-2月中国新能源汽车销量前十企业集团排行榜(附榜单)

2023年2月中国汽车销量前十企业集团排行榜(附榜单)

2023年中国数字孪生城市产业链上中下游市场分析(附产业链全景图)

2023年1-2月中国国内汽车销量前十企业集团排行榜(附榜单)