二、上游分析

1.IC设计

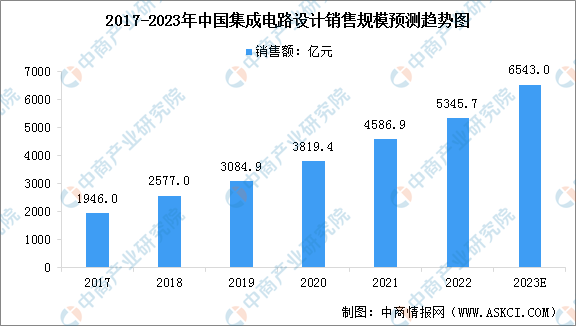

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。数据显示,2022中国集成电路设计行业销售额约为5345.7亿元,同比增长16.5%,预计2023年将增长至6543亿元。

数据来源:CSIA、中商产业研究院整理

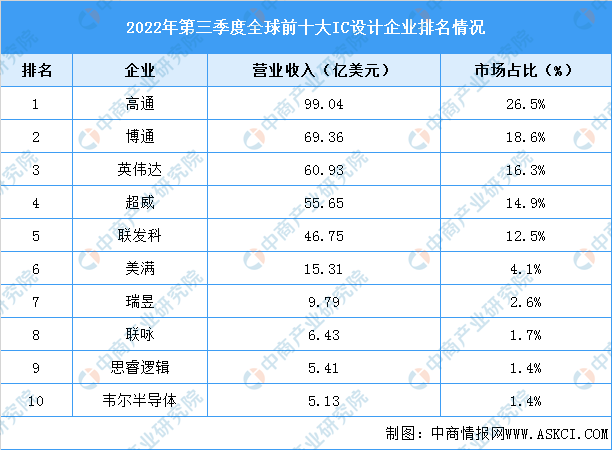

在集成电路设计领域,少数巨头企业占据了主导地位,其中美国集成电路设计行业处于领先地位。根据2022年三季度全球十大IC设计公司排名,高通仍居首位,博通超越NVIDIA和AMD升至第二,联发科排名第五,韦尔半导体排名第十。

数据来源:TrendForce、中商产业研究院整理

2.晶圆制造材料

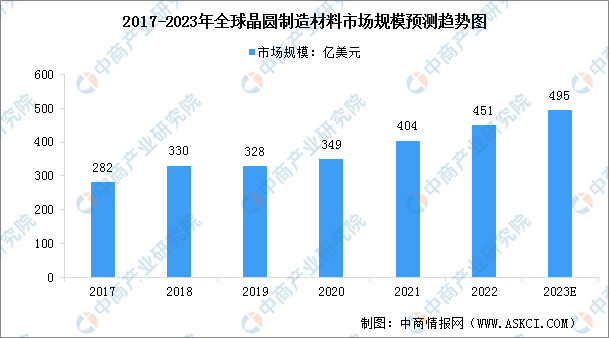

近年来,由于物联网、大数据、人工智能等因素的推动,全球晶圆制造材料市场规模大幅增长。数据显示,全球晶圆制造材料市场规模从2017年的282亿美元增长到2021年的404亿美元,年均复合增长率达9.85%。根据SEMI数据,预计2022年全球晶圆材料市场将以11.5%的增速增长至451亿美元。

数据来源:SEMI、中商产业研究院整理

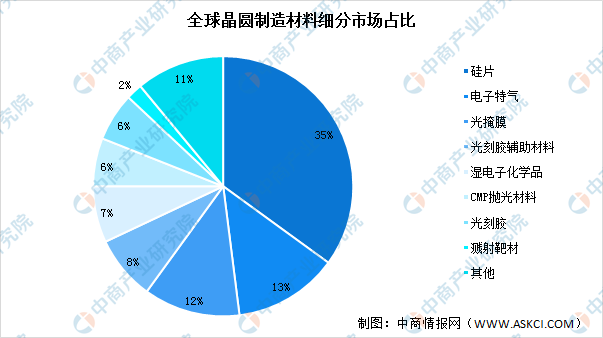

从晶圆制造材料的市场结构来看,硅片在晶圆制造材料中占比最大,硅片位于集成电路的最上游,是唯一贯穿集成电路制程的材料,质量直接影响芯片的质量。2020年硅片占全球晶圆制造材料价值量的35%,电子特气、光掩膜、光刻胶辅助材料、湿电子化学品占比分别为13%、12%、8%和7%。

数据来源:SEMI、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2023年1月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2023年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2022年中国动力电池PACK装机量TOP10企业排行榜(附榜单)

2022年中国动力电池PACK装机量TOP10企业排行榜(附榜单)

【聚焦风口行业】爱美需求旺盛 医美行业市场前景分析

2023年中国中医药行业市场前景及投资研究报告(简版)

2023年新疆锂电池产业布局分析:巴州产业基地最多(图)

【年度总结】2022年中国稀土行业市场回顾及2023年发展前景预测分析

2023年中国半导体材料市场前景及投资研究报告(简版)

2023年中国固态电池产业链上中下游市场分析(附产业链全景图)

2022年度湖北省高新技术企业百强榜单(附全榜单)

【聚焦风口行业】爱美需求旺盛 医美行业市场前景分析

2023年中国中医药行业市场前景及投资研究报告(简版)

2023年新疆锂电池产业布局分析:巴州产业基地最多(图)

【年度总结】2022年中国稀土行业市场回顾及2023年发展前景预测分析

2023年中国半导体材料市场前景及投资研究报告(简版)

2023年中国固态电池产业链上中下游市场分析(附产业链全景图)

2022年度湖北省高新技术企业百强榜单(附全榜单)