3.各类型电化学储能市场占比

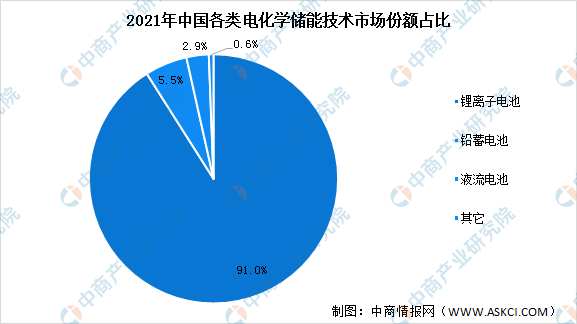

2021年,中国电化学储能装机规模5117.1MW。其中,锂离子电池储能技术装机规模4658.9MW,功率规模占比91.0%;铅蓄电池储能技术装机规模279.5MW,功率规模占比5.5%;液流电池储能技术装机规模146.2MW,功率规模占比2.9%;其他电化学储能技术(包括超级电容器、镍氢电池、钠基电池、水系电池等)装机规模32.5MW,功率规模占比0.6%。

数据来源:CNESA、中商产业研究院整理

4.电化学储能系统成本占比

完整的电化学储能系统主要由电池组、储能变流器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)以及其他电气设备构成。数据显示,电池在整个电化学储能系统成本中占比最高,达60%;其次是储能变流器(PCS),成本占比20%。

数据来源:中国能源研究会、中商产业研究院整理

5.储能锂电池出货量

2022年全球储能市场延续2021年的高速增长态势,在欧洲、北美、中国等主要市场需求快速增长带动下,储能电池出货量规模再创新高。根据GGII最新调研数据统计,2022年中国储能锂电池出货量达到130GWh,同比增速达170%。从出货产品应用看,电力储能仍是最大的应用领域,占比超70%,户用储能和便携式储能表现超乎预期,通信储能市场占比相对平稳。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

3060碳中和系列专题之中国电化学储能行业研究报告

3060碳中和系列专题之中国电化学储能行业研究报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2023年1月中国新能源轿车销量前十车型排行榜(附榜单)

2023年1月中国新能源轿车销量前十车型排行榜(附榜单)