二、上游分析

1.正极材料

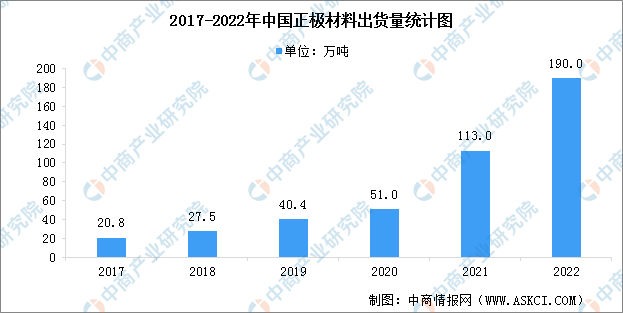

近年来,得益于终端市场的强势增长及海外出口增加带动,中国正极材料市场整体呈快速增长态势。GGII数据显示,2022年国内正极材料市场出货量190万吨,同比增长68%。其中,磷酸铁锂正极材料出货量达111万吨,占比59%;三元正极材料出货64万吨,占比34%;锰酸锂和钴酸锂出货量分别为6.9万吨和7.7万吨。

数据来源:GGII、中商产业研究院整理

从市场集中度看,2022年中国磷酸铁锂正极材料TOP5企业市场份额占比68%,较2021年市场集中度进一步提升,主要是头部企业产能快速释放,再加上头部铁锂材料企业与主流铁锂电池企业深度合作,拉动其市占率进一步提升。磷酸铁锂正极材料头部企业包括湖南裕能、德方纳米、常州锂源、融通高科、湖北万润等。

数据来源:GGII、中商产业研究院整理

2.负极材料

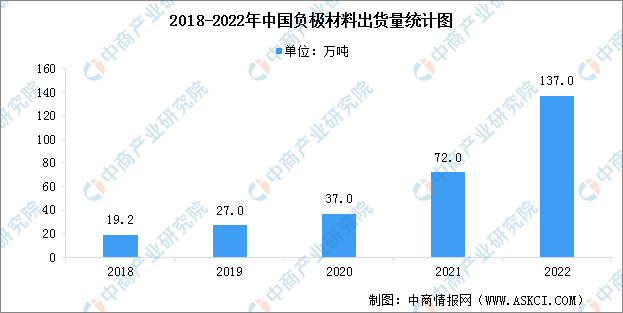

新能源汽车销量大幅增长,带动动力电池出货量翻倍增长,叠加锂电池储能市场同比增长1.7倍,进而带动国内负极材料出货量增长。GGII数据显示,2022年中国锂电负极材料出货量137万吨,同比增长90%。从产品出货结构来看,2022年负极材料中人造石墨市场占比84%,天然石墨市场占比15%。

数据来源:GGII、中商产业研究院整理

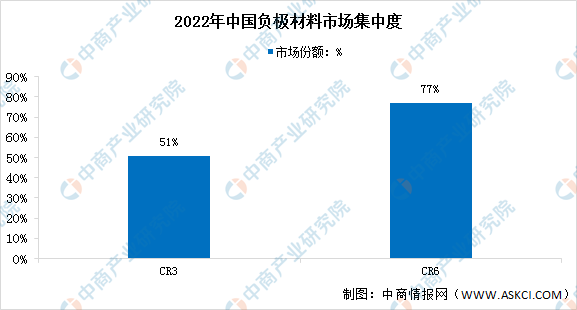

从市场竞争格局来看,2022年头部企业新增产能超30万吨/年,带动出货量上升,CR3市场集中度上升至51%。此外,前六名之外的翔丰华、东岛新能源、深圳斯诺等因为大客户需求快速增长及产能释放加快,挤占了部分头部企业市场空间,使得CR6企业集中度相比2021年有所下降。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

3060碳中和系列专题之中国电化学储能行业研究报告

3060碳中和系列专题之中国电化学储能行业研究报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2023年1月中国新能源轿车销量前十车型排行榜(附榜单)

2023年1月中国新能源轿车销量前十车型排行榜(附榜单)