三、中游分析

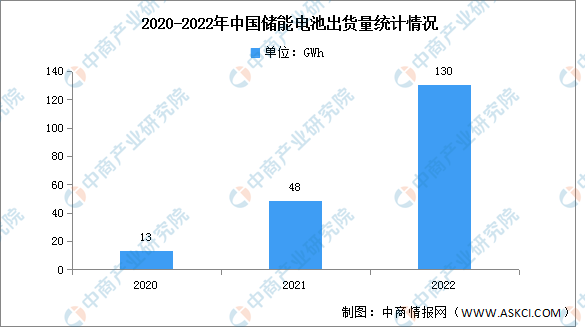

1.出货量

由于俄乌地缘冲突导致的欧洲能源危机,叠加国内电力市场改革,2022年储能锂电池出货量延续了上一年强劲增长的势头,全年出货量达到130GWh,同比增长170.8%。

数据来源:GGII、中商产业研究院整理

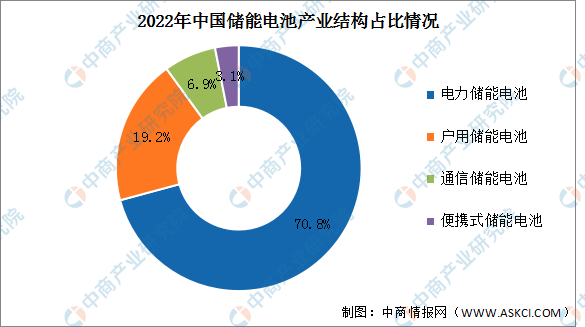

2.市场结构

2022年电力储能电池出货量最大达92GWh,同比增长216.2%,占比70.8%。户用储能电池紧随其后,出货量25GWh,同比增长354.5%,占比19.2%。通信储能电池出货量9GWh,同比减少25%,占比6.9%。便携式储能电池出货量4GWh,同比增长207.7%,占比3.1%。

数据来源:GGII、中商产业研究院整理

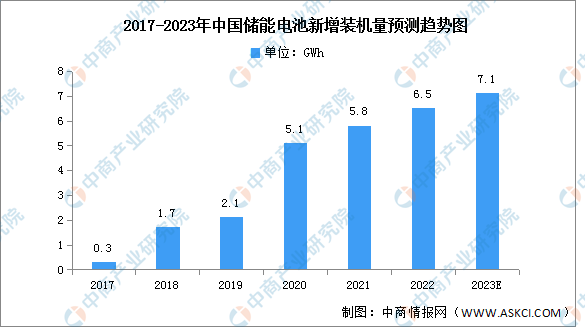

3.新增装机量

受益于电池成本的持续下降和政府政策的刺激,我国储能电池在2017年0.3GWh新增投入运营的装机量的基础上,于2021年实现了5.8GWh的新增装机量,2017-2021年我国储能电池新增装机的年均复合增长率高达109.7%。在国家能源转型及碳中和战略背景下,储能电池是电力系统改革和新能源电力建设的重要组成部分,预计到2023年将达7.1GWh。

数据来源:弗若斯特沙利文、中商产业研究院整理

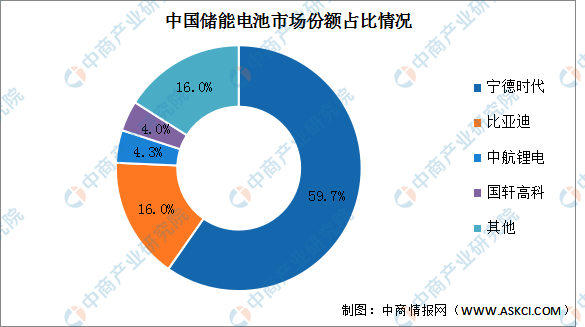

4.竞争格局

我国动力储能电池行业的竞争格局较为集中,头部效应较为明显。2021年中国储能电池出货量达48Gwh,同比增长2.6倍,宁德时代储能电池市场份额达59.7%。比亚迪排名第二,储能电池市场份额16.0%。中航锂电排名第三,储能电池市场份额4.3%。国轩高科占比达4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028全球及中国插电式超声波美容仪行业研究及十四五规划分析报告

2023-2028全球及中国插电式超声波美容仪行业研究及十四五规划分析报告

2023-2028全球与中国插电式超声波美容仪市场现状及未来发展趋势

2023-2028全球与中国插电式超声波美容仪市场现状及未来发展趋势

2023-2028中国叉形牵开器市场现状研究分析与发展前景预测报告

2023-2028中国叉形牵开器市场现状研究分析与发展前景预测报告

2022年中国动力电池装机量排名前十企业排行榜(附榜单)

2022年中国动力电池装机量排名前十企业排行榜(附榜单)