二、上游分析

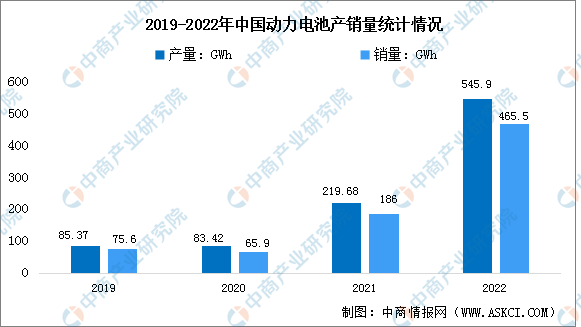

1.动力电池产销量

受到新能源汽车市场渗透率不断提升的影响,动力电池的市场需求量也快速地增长。2022年中国动力电池产量达545.9GWh,同比增长148.5%;销量达465.5GWh,累计同比增长150.3%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

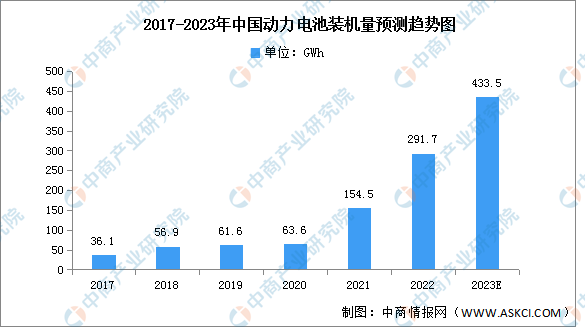

2.动力电池装机量

近几年中国动力电池产销量整体保持上涨趋势。2023年中国新能源汽车销量增速很可能会下降,因此动力电池供应可能会出现结构性过剩。数据显示,中国动力电池的装机量自2017年的36.1GWh增加至2021年的154.5GWh,复合年增长率为43.83%。预期到2023年将达到433.5GWh。

数据来源:弗若斯特沙利文、中商产业研究院整理

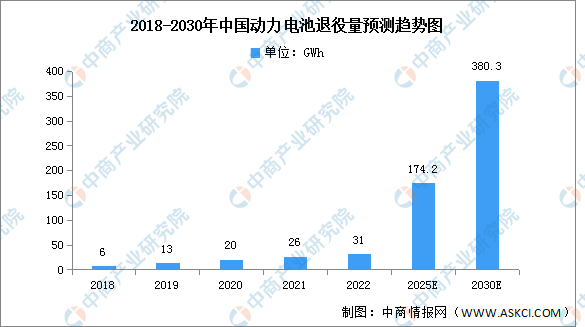

3.动力电池退役规模

随着近年来我国新能源汽车的不断推广,电动汽车保有量持续提升,动力电池的装车量也随之增长。由于新能源汽车动力电池平均寿命一般在5-8年左右,中国自2018年已经开始进入动力电池大规模化退役阶段,同时面临资源紧张、成本上涨的多重压力,动力电池回收市场规模迅猛扩张。预计到2025年将达到55.6GWh,2030年将达380.3GWh。

数据来源:中商产业研究院整理

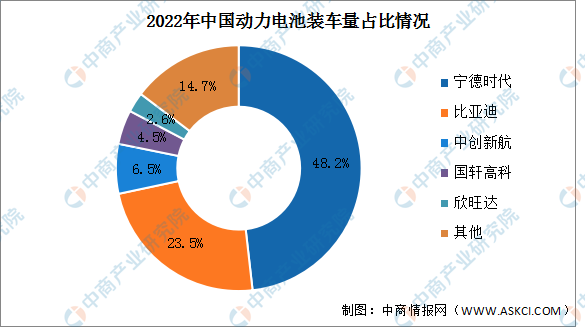

4.动力电池竞争格局

2022年全年共有57家动力电池企业实现装车配套,其中宁德时代凭借48.2%的占比位居第一。其次分别为比亚迪、中创新航、国轩高科、欣旺达,占比分别为23.5%、6.5%、4.5%、2.6%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国新能源汽车动力电池回收市场调研及投资潜力报告

2019-2023年中国新能源汽车动力电池回收市场调研及投资潜力报告

2021-2025年中国动力电池回收产业发展战略分析及供需格局研究预测报告

2021-2025年中国动力电池回收产业发展战略分析及供需格局研究预测报告

2022-2027年中国动力电池回收行业市场分析及投资风险趋势预测研究报告

2022-2027年中国动力电池回收行业市场分析及投资风险趋势预测研究报告

2022年度北京企业100强榜单(附完整榜单)

2022年度北京企业100强榜单(附完整榜单)