4.云计算

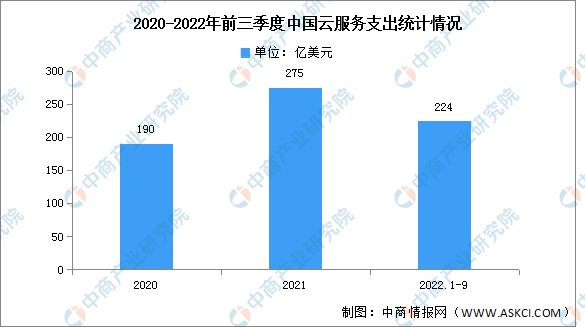

(1)支出规模

2022年前三季度中国云服务支出达224亿美元,其中,2022年第三季度,中国大陆的云基础设施服务支出同比增长8%,达到78亿美元,占全球云支出的12%。自2022年第一季度以来,年增长率已经连续三个季度放缓,首次跌破10%。尽管商业活动有所复苏,但业务运营仍未恢复到疫情前的水平,导致企业客户缩减其IT服务成本,以降低运营风险。

数据来源:canalys、中商产业研究院整理

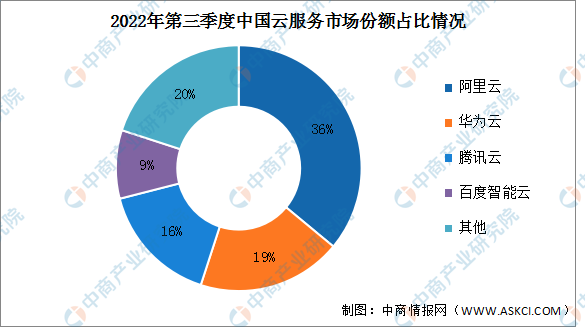

(2)竞争格局

2022年第三季度,中国四个头部云厂商依然是阿里云、华为云、腾讯云和百度智能云。阿里云引领了云基础设施服务市场。实现同比增长4%后,占总支出的36%。华为云的市场份额占比19%,是2022年第三季度第二大云服务提供商。腾讯云占据了中国云市场16%的份额,其云业务仍处于调整阶段,但收入增长正在缓慢恢复。得益于其数据库产品,腾讯云在金融行业持续占据优势。百度智能云排名第四,市场份额占比9%,年度增长12%,百度智能云已经连续三个季度比中国整体云市场的增长速度更快。

数据来源:canalys、中商产业研究院整理

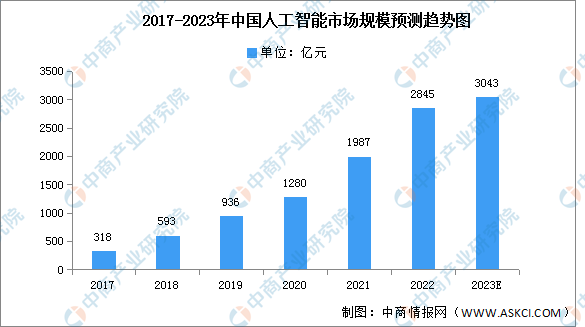

5.人工智能

人工智能是一种应用广泛的技术,在机器的帮助下重塑人类整合信息、分析数据和获取洞察的过程,帮助人类提高效率、优化决策判断,已成为科技创新的关键领域和数字经济时代的重要支柱。数据显示,2021年我国人工智能行业市场规模达1987亿元,2017-2021期间年均复合增长率为58.1%,预计2023年我国人工智能市场规模将达3043亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年智能家居设备行业发展机遇及“十三五”战略规划指导报告

2019-2023年智能家居设备行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国智能家居行业研究及市场投资决策报告

2016-2021年中国智能家居行业研究及市场投资决策报告

2023-2028中国便携式可穿戴音箱市场现状研究分析与发展前景预测报告

2023-2028中国便携式可穿戴音箱市场现状研究分析与发展前景预测报告

2023年贵州锂电池产业布局分析:贵阳产业基地最多(图)

2023年贵州锂电池产业布局分析:贵阳产业基地最多(图)