(二)电力生产供应情况

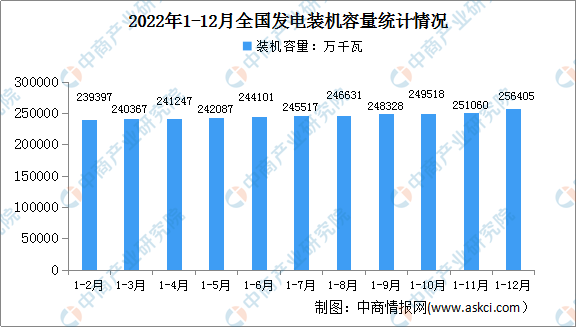

截至2022年底,全国全口径发电装机容量25.6亿千瓦,同比增长7.8%。从分类型投资、发电装机增速及结构变化等情况看,电力行业绿色低碳转型成效显著。

数据来源:国家能源局、中商产业研究院整理

一是非化石能源发电装机占总装机容量比重接近50%。2022年,全国新增发电装机容量2.0亿千瓦,其中新增非化石能源发电装机容量1.6亿千瓦,新投产的总发电装机规模以及非化石能源发电装机规模均创历史新高。截至2022年底,全国全口径发电装机容量25.6亿千瓦,其中非化石能源发电装机容量12.7亿千瓦,同比增长13.8%,占总装机比重上升至49.6%,同比提高2.6个百分点,电力延续绿色低碳转型趋势。分类型看,水电4.1亿千瓦,其中抽水蓄能4579万千瓦;核电5553万千瓦;并网风电3.65亿千瓦,其中,陆上风电3.35亿千瓦、海上风电3046万千瓦;并网太阳能发电3.9亿千瓦;火电13.3亿千瓦,其中,煤电占总发电装机容量的比重为43.8%。

二是全口径非化石能源发电量同比增长8.7%,煤电发电量占全口径总发电量的比重接近六成。2022年,全国规模以上工业企业发电量8.39万亿千瓦时、同比增长2.2%,其中,规模以上工业企业火电、水电、核电发电量同比分别增长0.9%、1.0%和2.5%。2022年,全口径并网风电、太阳能发电量同比分别增长16.3%和30.8%。全口径非化石能源发电量同比增长8.7%,占总发电量比重为36.2%,同比提高1.7个百分点。全口径煤电发电量同比增长0.7%,占全口径总发电量的比重为58.4%,同比降低1.7个百分点,煤电仍是当前我国电力供应的最主要电源。在来水明显偏枯的三季度,全口径煤电发电量同比增长9.2%,较好地弥补了水电出力的下降,充分发挥了煤电兜底保供作用。

三是太阳能发电设备利用小时同比提高56小时,风电、火电、核电、水电同比分别降低9、65、186、194小时。2022年,全国6000千瓦及以上电厂发电设备利用小时3687小时,同比降低125小时。分类型看,水电3412小时,为2014年以来年度最低,同比降低194小时。核电7616小时,同比降低186小时。并网风电2221小时,同比降低9小时。并网太阳能发电1337小时,同比提高56小时。火电4379小时,同比降低65小时;其中煤电4594小时,同比降低8小时;气电2429小时,同比降低258小时。

四是跨区输送电量同比增长6.3%,跨省输送电量同比增长4.3%。2022年,全国新增220千伏及以上输电线路长度38967千米,同比增加6814千米;全国新增220千伏及以上变电设备容量(交流)25839万千伏安,同比增加1541万千伏安。2022年全国完成跨区输送电量7654亿千瓦时,同比增长6.3%,其中8月高温天气导致华东、华中等地区电力供应紧张,电网加大了跨区电力支援力度,当月全国跨区输送电量同比增长17.3%。2022年全国完成跨省输送电量1.77万亿千瓦时,同比增长4.3%;其中12月部分省份电力供应偏紧,当月全国跨省输送电量同比增长19.6%。

五是电力投资同比增长13.3%,非化石能源发电投资占电源投资比重达到87.7%。2022年,重点调查企业电力完成投资同比增长13.3%。电源完成投资增长22.8%,其中非化石能源发电投资占比为87.7%;电网完成投资增长2.0%。

六是市场交易电量同比增长39.0%。2022年,全国各电力交易中心累计组织完成市场交易电量52543亿千瓦时,同比增长39.0%,占全社会用电量比重为60.8%,同比提高15.4个百分点;全国电力市场中长期电力直接交易电量合计为41407亿千瓦时,同比增长36.2%。

(三)全国电力供需情况

2022年全国电力供需总体紧平衡,部分地区用电高峰时段电力供需偏紧。2月,全国多次出现大范围雨雪天气过程,少数省份在部分用电高峰时段电力供需平衡偏紧。7、8月,我国出现了近几十年来持续时间最长、影响范围最广的极端高温少雨天气,叠加经济恢复增长,拉动用电负荷快速增长。全国有21个省级电网用电负荷创新高,华东、华中区域电力保供形势严峻,浙江、江苏、安徽、四川、重庆、湖北等地区电力供需形势紧张。12月,贵州、云南等少数省份受前期来水偏枯导致水电蓄能持续下滑等因素影响,叠加寒潮天气期间取暖负荷快速攀升,电力供需形势较为紧张,通过加强省间余缺互济、实施负荷侧管理等措施,有力保障电力供应平稳有序,守牢了民生用电安全底线。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电力计行业市场调研与投资机会研究报告

2016-2021年中国电力计行业市场调研与投资机会研究报告

2019-2023年中国电力仪表市场前景及融资战略咨询报告

2019-2023年中国电力仪表市场前景及融资战略咨询报告

2019-2023年中国电力计市场前景及投资机会研究报告

2019-2023年中国电力计市场前景及投资机会研究报告

2022年12月中国水海产品出口数据统计分析

2022年12月中国水海产品出口数据统计分析