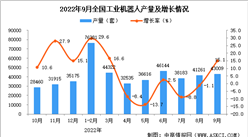

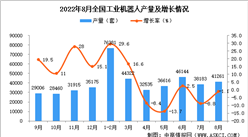

二、上游分析

1.控制器

控制器是工业机器人三大核心零部件之一。受益于过去中国工业机器人行业的快速发展,工业机器人产业链日益成熟,中国在机器人控制器软硬件方面的开发实力不断增强,市场快速增长。中国工业机器人用控制器市场规模由2017年的10.5亿元大幅上升至2021年的14.7亿元,年均复合增长率达8.78%。预计2023年市场规模将达17.1亿元。

数据来源:中商产业研究院整理

2.伺服电机

(1)市场规模

近年来,中国伺服电机市场规模一直保持增长趋势,受到下游工业机器人、电子制造设备等产业扩张的影响,伺服电机在新兴产业应用规模也不断增长。我国伺服电机市场规模从2017年的116亿元增长到2021年的169亿元。预计2023年我国伺服电机市场规模将增长至197亿元。

数据来源:工控网、中商产业研究院整理

(2)竞争格局

中国伺服电机行业市场集中度较高,市场份额排名前五的品牌占比超过50%。2021年上半年,在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%;其次分别为安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%及8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人市场调研及前景预测报告

2023年上海锂电池产业布局分析:浦东新区基地数量最多(图)

2023年上海锂电池产业布局分析:浦东新区基地数量最多(图)