中商情报网讯:对于临期食品的界定,目前并没有明确的国家标准。基于国家出台的相关政策法规,以及行业普遍认知,“临期食品”是指接近食品保质期,并在保质期内,属于安全范围,可食用的包装食品。

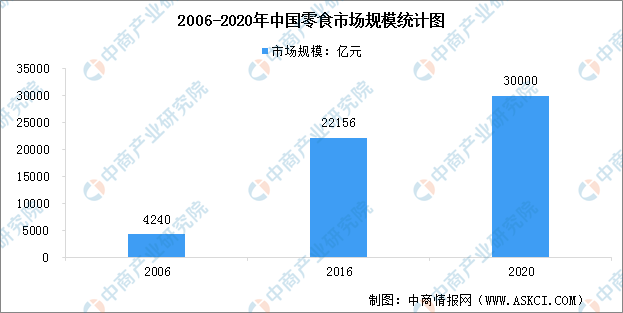

根据商务部流通产业促进中心发布的《消费升级背景下零食行业发展报告》,2006年-2016年我国零食行业总产值规模从4240亿元增长至22156亿元,增长幅度达422.51%,期内年均复合增长率为17.98%。根据预测,至2020年零食行业总产值规模将接近3万亿元。

数据来源:中国连锁经营协会、中商产业研究院整理

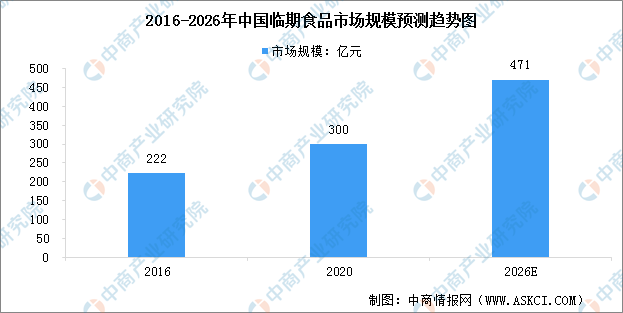

保守按照每年零食行业有1%的库存沉淀测算,2016年我国临期食品行业规模约为222亿元,2020年临期食品行业规模约为300亿元,2016年-2020年临期食品行业市场规模年复合增长率为7.8%,由此推算出2026年临期食品市场规模约为471亿元。

数据来源:中国连锁经营协会、中商产业研究院整理

行业兴起因素分析

1.政策利好

2021年4月,第十三届全国人民代表大会常务委员会第二十八次会议通过《中华人民共和国反食品浪费法》,自公布之日起施行。政策的利好让行业参与者看到了市场前景。《反食品浪费法》并不要求企业改变原有的质量标准和处置流程,而是提出了更经济合理、可操作的高要求。作为仍属于“可安全食用或者饮用的食品”,食品生产经营企业可以深度探索灵活适用的解决方案或补偿措施体现“按照其功能目的合理利用”,即物尽其用目标。

2.消费者消费偏好变化

从消费端看,在疫情常态化趋势影响下,消费者对于未来收入预期降低,以及消费偏好发生变化,对于商品的性价比变得更加敏感。随着《反食品浪费法》的颁布和施行,反食品浪费也开始成为一种社会、消费文化潮流。反食品浪费,可持续消费理念的逐步渗透到消费层,越来越多的消费者的消费理念变得更为理性,逐步接受临期食品。

3.结构性市场环境变化

新消费品牌产能过剩。近年来,新消费品牌的崛起,大量新消费品牌涌入市场,商品快速上新,电商平台成为不少新消费品牌的试验场。但随着互联网红利的消失,大量非成熟新消费品牌的商品积压在了品牌方、供方手中。

线下零售进入存量市场。据国家统计局数据显示,过去两年中国GDP两年的平均增速达到5.1%,社会消费品零售总额的平均增速也达到3.9%。从结构上看,社消品零售总额增长的动力更多来自于线上,线下进入存量市场时代。这在一定程度上,使得线下实体零售商、品牌方产生库存积压。

更多资料请参考中商产业研究院发布的《中国临期食品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2027年中国休闲食品行业市场调查及投资决策报告

2023-2027年中国休闲食品行业市场调查及投资决策报告

2023-2027年中国清洁能源市场调查与行业前景预测研究报告

2023-2027年中国清洁能源市场调查与行业前景预测研究报告

2023-2027年中国卫星互联网产业需求预测及发展趋势前瞻报告

2023-2027年中国卫星互联网产业需求预测及发展趋势前瞻报告

2022年1-11月中国冻鱼进口数据统计分析

2022年1-11月中国冻鱼进口数据统计分析