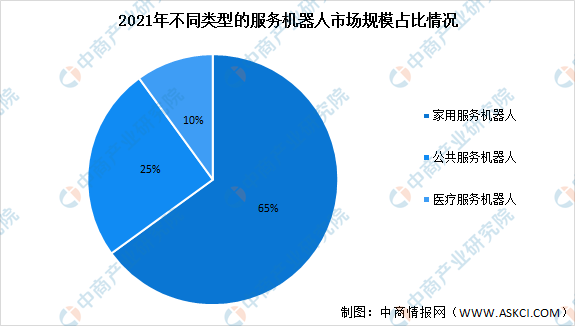

服务机器人细分市场结构

服务机器人可应用于零售、物流、医疗、教育、安防等众多领域。根据中国电子学会分类,服务机器人主要包括家用服务机器人、公共服务机器人和医疗服务机器人。从不同类型的产品规模占比来看,家用服务机器人占比最大,达到65%;公共服务机器人和医疗服务机器人分别占比25%和10%。

数据来源:中国电子学会、中商产业研究院整理

二、服务机器人产业未来发展前景

1.政策支持服务机器人产业发展

近年来,为推动服务机器人产业发展,我国政府及相关部门出台了一系列政策,鼓励服务机器人产业发展。《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》《关于促进快递业与制造业深度融合发展的意见》等政策不断鼓励服务机器人产业的创新发展。

2.疫情刺激服务机器人产业化发展

“智能服务机器人”作为多学科技术综合载体,在此次科技抗疫行动中,特别是大型集中隔离场所的科技赋能中表现突出。随着移动导航、运动控制、感知交互等技术的不断成熟,以及防疫无人化需求的催化,服务机器人在空气消毒、物品配送、地面清洁、垃圾运转、接待引导、安全巡检等众多细分领域的应用不断被挖掘,行业龙头企业陆续显现。

3.人力成本上涨倒逼服务机器人发展

随着劳动力成本的不断升高,人力成本和服务机器人成本之间的差距在逐渐缩小,为降低劳动成本,增加服务机器人在多领域中的应用以替代人工正成为当前我国较新的发展趋势。随着服务机器人在各行各业的不断渗透,预计将促进服务机器人细分赛道的进一步拓展。

4.技术成熟带动服务机器人市场规模增长

随着现代科技的不断进步,家庭服务机器人通过不断融入智能语音、处理器、AI算法、通讯、大数据、物联网等新技术实现家庭服务机器人的自主性、适应性、智能化发展,更好地满足消费者家居智能化需求。另外,随着技术成熟度越来越高,家庭服务机器人的生产成本不断下降,进入广阔的消费市场,带动服务机器人市场规模高速增长。

更多资料请参考中商产业研究院发布的《中国服务机器人市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年服务机器人+互联网市场运营模式分析报告

2019-2023年服务机器人+互联网市场运营模式分析报告

2019-2023年互联网+服务机器人市场运营模式研究报告

2019-2023年互联网+服务机器人市场运营模式研究报告

2019-2023年互联网+服务机器人市场运营模式研究咨询报告

2019-2023年互联网+服务机器人市场运营模式研究咨询报告

2022三湘民营企业百强榜单

2022三湘民营企业百强榜单