三、中游分析

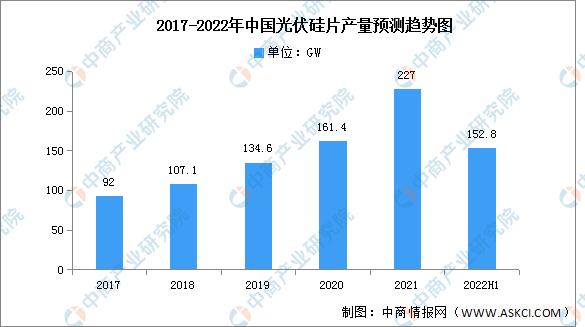

1.产量

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速。2021年硅片产量再创新高,产量227GW,同比增长40.7%。2022年上半年全国产量约152.8GW,同比增长45.5%

数据来源:中国光伏行业协会(CPIA)、中商产业研究院整理

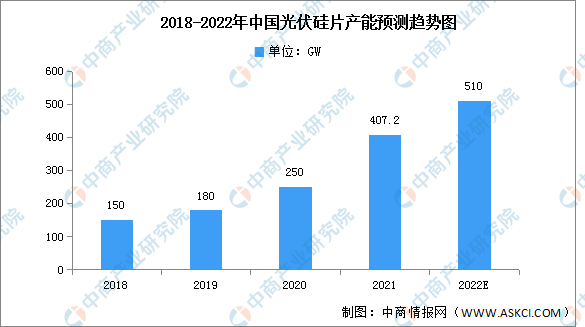

2.产能

2018-2021年,硅片企业建厂扩建,我国硅片产能逐步增长。2021年底中国大陆企业硅片产能约为407.2GW,占全球的98.1%,占据绝对领先地位。预计2022年底中国光伏硅片产能将超过500GW。

数据来源:CPIA、中商产业研究院整理

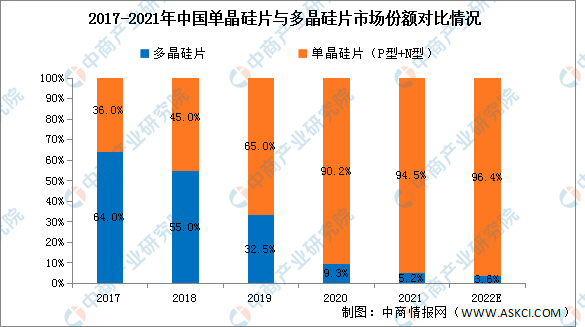

3.市场结构

中国光伏行业协会数据显示,国内太阳能级硅片市场的单晶硅片(P型+N型)渗透率由2017年的36%提升至2021年的94.5%。与之相反,多晶硅片的市场份额由2017年的64%下降至2021年的5.20%,未来仍将呈下降趋势。

相对于多晶硅片,单晶硅片性能更加优良,同等条件下发电量更高,长期使用过程中功率衰减更少,弱光响应更强。特别是在金刚线切割技术革命之后,单多晶硅片在生产成本上的差距大幅缩小,进而太阳能硅片的产品格局发生改变。预计2022年单晶硅片的市场份额将增长至96.4%,多晶硅片将下降至3.6%。

数据来源:中国光伏行业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可穿戴热成像仪细分市场深度研究报告

2023-2028年全球及中国可穿戴热成像仪细分市场深度研究报告

2022年中国氢燃料电池产业链上中下游市场分析(附产业链全景图)

2022年中国氢燃料电池产业链上中下游市场分析(附产业链全景图)