二、上游分析

1.单晶硅

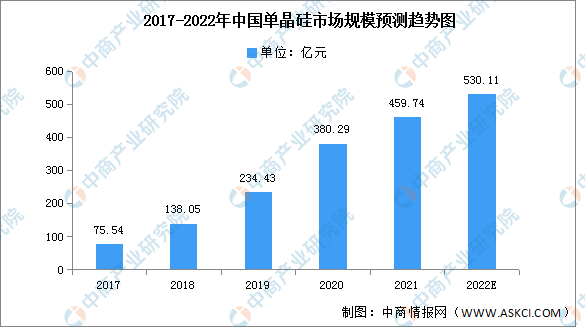

(1)市场规模

近年来,各种晶体材料,特别是以单晶硅为代表的高科技附加值材料及其相关高技术产业的发展,成为当代信息技术产业的支柱,并使信息产业成为全球经济发展中增长最快的先导产业。市场规模由2017年75.54亿元增至2020年380.29亿元,年均复合增长率为71.4%,预计2022年将增长至530.11亿元。

数据来源:中商产业研究院整理

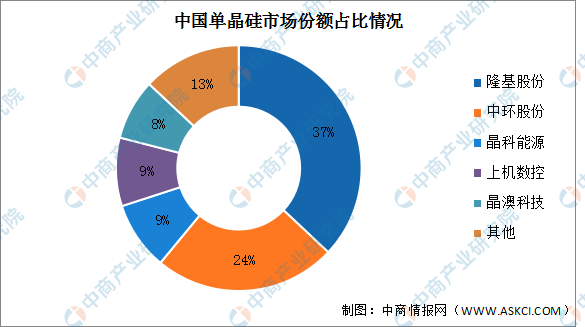

(2)竞争格局

目前中国单晶硅市场集中度较高,前五企业占据了绝大部分市场,市场份额总和接近90%。其中隆基股份和中环股份分别位居第一第二,占比分别为37%和24%。其次分别为晶科能源、上机数控、晶澳科技,占比分别为9%、9%、8%

数据来源:中商产业研究院整理

2.多晶硅

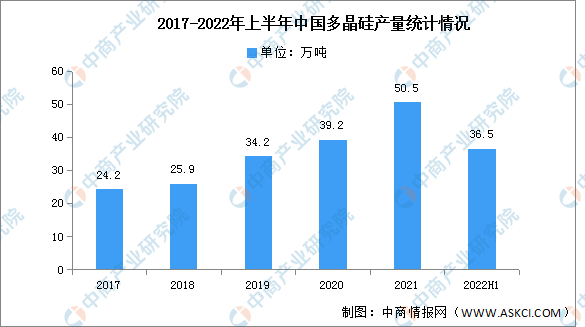

(1)产量

随着信息技术和太阳能产业的飞速发展,全球对多晶硅的需求增长迅猛,市场供不应求。近年来,我国多晶硅产量持续扩大。多晶硅产量由2017年的24.2万吨增至2020年的39.2万吨。2022年上半年,我国多晶硅产量约36.5万吨,同比增长53.4%。

数据来源:中商产业研究院整理

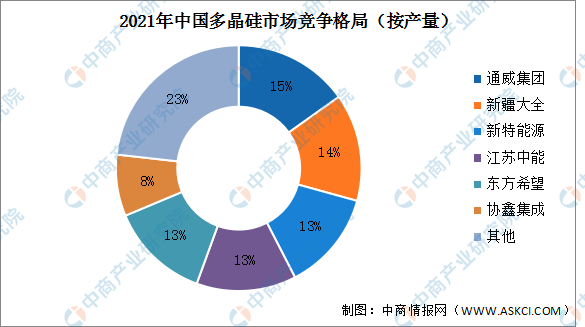

(2)竞争格局

中国多晶硅行业集中度较高,CR6占比77%,且有进一步上升趋势。由于多晶硅生产属于高资金、高技术壁垒的行业,项目建设、投产周期通常长达两年及以上,因此新厂商进入该行业较为困难。其中,通威集团以15%的产量占比位居第一,其次是新疆大全占比14%,新特能源、江苏中能、东方希望占比均为13%,协鑫集成占比8%。

数据来源:百川盈孚、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可穿戴热成像仪细分市场深度研究报告

2023-2028年全球及中国可穿戴热成像仪细分市场深度研究报告

2022年中国氢燃料电池产业链上中下游市场分析(附产业链全景图)

2022年中国氢燃料电池产业链上中下游市场分析(附产业链全景图)