二、中游分析

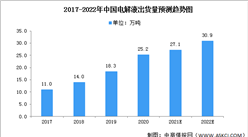

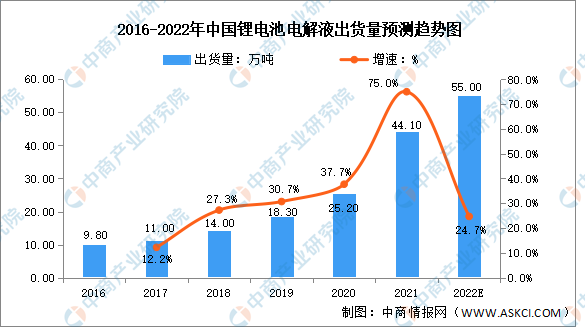

1.出货量

随着新能源汽车的快速发展,动力电池产量大幅增减,带动电解液出货量迅速增长。数据显示,我国电解液出货量由2016年的9.8万吨增长至2021年的44.1万吨,年均复合增长率为35.1%,预计2022年中国电解液出货量将达55万吨。

数据来源:GGII、中商产业研究院整理

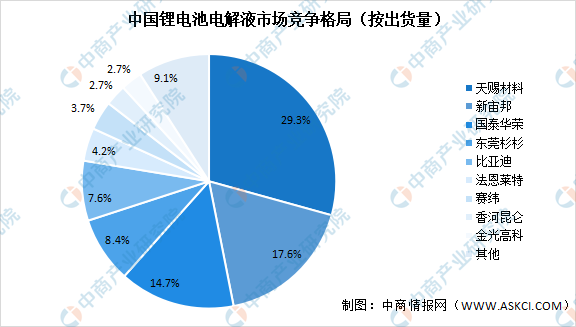

2.竞争格局

数据显示,我国锂电池电解液市场竞争格局中,按出货量来看,天赐材料市场份额占比最大达29.3%。其次为新宙邦占比达17.6%,国泰华荣占比达14.7%。

数据来源:中商产业研究院整理

3.区域消费分布

从我国电解液主要消费地区来看,华东、中南地区占据我国电解液绝大部分市场,其占比分别为53.85%、36.98%,西南地区、华北地区、东北地区、西北地区占比分别为7.38%、1.45%、0.18%、0.16%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2020年全球及中国锂电池电解液行业研究报告

2016-2020年全球及中国锂电池电解液行业研究报告

2023-2028年中国电力信息化行业市场调研及投资战略规划建议报告

2023-2028年中国电力信息化行业市场调研及投资战略规划建议报告

2023-2028年中国房地产信息化市场规模预测及投资战略咨询报告

2023-2028年中国房地产信息化市场规模预测及投资战略咨询报告