4.柴油机销量

从柴油机销量来看,近年来我国柴油机销量有所增长。2017-2021年,中国柴油机销量从555.61万台增长至610.80万台,年均复合增长率达到2.4%。今年以来,部分地区终端市场疫情多发带来一定的不利影响,以及工程机械、农机等市场仍处于调整态势,从而造成内燃机需求仍低于同期水平。2022年1-9月,柴油机销量331.66万台,与上年同期累计比,柴油机同比减少30.76%。

数据来源:中国内燃机工业协会、中商产业研究院整理

5.内燃机下游领域应用情况

内燃机是交通道路汽车、摩托车,非道路工程机械、农业机械、船舶发动机组等领域的主导动力,据中国内燃机工业协会数据,2022年1-9月,乘用车、摩托车、农业机械用内燃机销量分别为1358.62万台、1106.00万台、334.86万台,分别占比41.41%、33.71%、10.21%。

数据来源:中国内燃机工业协会、中商产业研究院整理

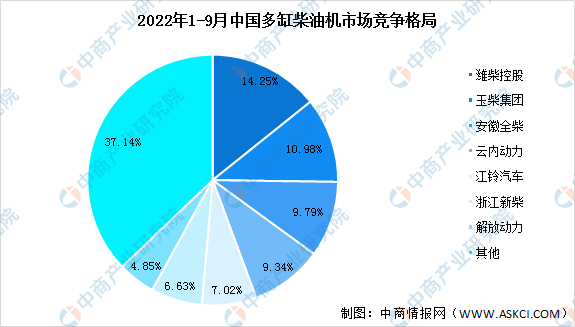

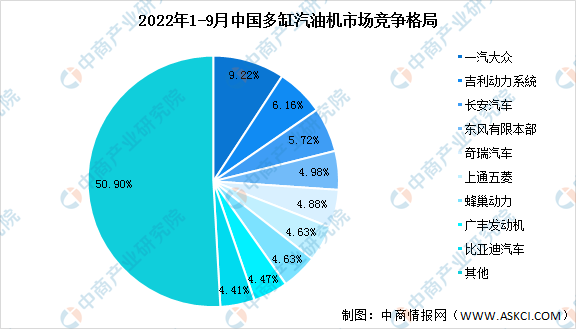

6.市场竞争格局

目前,我国内燃机行业市场竞争格局较为分散。在多缸柴油机领域,潍柴、玉柴、全柴、云内、江铃、新柴、解放动力、蜂巢动力、福康、上柴销量居前十名,占多缸柴油机总销量的76.01%;在多缸汽油机领域,一汽大众、吉利、长安汽车、东风有限、奇瑞、上通五菱、蜂巢动力、广丰发动机、比亚迪、上海大众动力总成销量排名比较靠前,其总体销量占乘用车用销量的54.80%。

数据来源:中国内燃机工业协会、中商产业研究院整理

数据来源:中国内燃机工业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国内燃机电商运营模式研究报告

2016-2021年中国内燃机电商运营模式研究报告

2019-2023年内燃机行业发展分析与“十三五”战略规划研究报告

2019-2023年内燃机行业发展分析与“十三五”战略规划研究报告

2016-2021年中国内燃机市场前景及投资发展战略研究报告

2016-2021年中国内燃机市场前景及投资发展战略研究报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)