中商情报网讯:抽水蓄能,一种储能技术。即利用水作为储能介质,通过电能与势能相互转化,实现电能的储存和管理。利用电力负荷低谷时的电能抽水至上水库,在电力负荷高峰期再放水至下水库发电。

市场现状

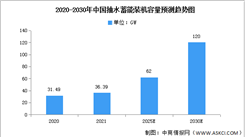

1.装机容量

中国抽水蓄能产业经过多年发展,产业链体系已基本形成。2021年,我国抽水蓄能装机容量为36.39GW,较2020年增长15.56%。在政策引导下,抽水蓄能电站将进一步加快,国家能源局发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年投产总规模达62GW以上,2030年达120GW。

数据来源:中商产业研究院整理

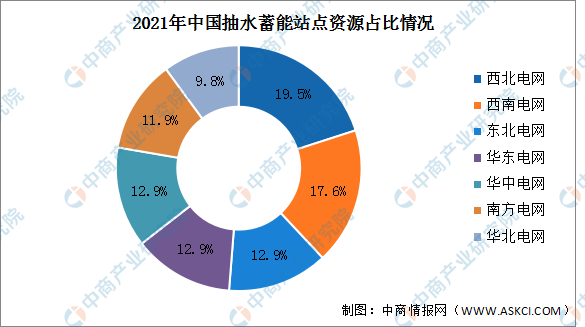

2.站点资源分布

截止到2021年,我国已纳入规划的抽水蓄能站点总资源为8.14亿KW。其中西北电网站点资源最多,西北电网1.59亿KW,占比19.5%。其次分别为西南电网、东北电网、华东电网、华中电网、南方电网、华北电网,占比分别为17.6%、12.9%、12.9%、12.9%、11.9%、9.8%。

数据来源:中商产业研究院整理

发展趋势

1.抽水蓄能装机规模大幅上升

抽水蓄能拥有容量大、速度快、稳定性强等特点,有助于扩大可再生能源发电规模,助力“双碳”目标的实现。“十四五”规划以来,国家及各地方政府大力推动抽水蓄能电站建设。2021年我国正在开展的抽水蓄能预可研阶段项目合计123个,正在开展的可研工作项目共计40个。2021年前已开工的抽水蓄能项目数量共计60个,装机容量达73780MW,各地区“十四五”期间拟建项目数量达到110个,规划装机容量达到136475MW。此外,在抽水蓄能中长期规划中提到,到2025年,抽水蓄能投产总规模达到6200万千瓦以上,较2021年增加2561万千瓦。

2.抽水蓄能应用领域更加广泛

目前,在我国能源利用领域中,火电仍然占据大量比重,抽水蓄能发电装机仅占1.53%。未来,随着抽水蓄能电站的增多,抽水蓄能应用领域将更加广泛。“水风光蓄一体化”、“风光蓄一体化”应用场景也将逐步打开,建立“风光水火储一体化”多能互补模式。在城市周边、抽水蓄能资源站点聚集地,抽水蓄能将得到充分、有效利用,抽水蓄能电站受到更多重视。

3.抽水蓄能产业体系更加完善

在国家大力推动抽水蓄能产业建设下,将吸引越来越多的投资者。随着国家电投集团、国家能源集团等投资者和中国电建、中国能建、中铁建等施工队伍加入下,产业集群逐渐扩大,抽水蓄能产业链完整度也进一步提高。在技术升级加持下,产业链互动协调更加流畅,产业的配套能力也将增强。随着行业规模扩大,抽水蓄能将与旅游等产业进行融合,将形成一批围绕抽水蓄能项目的特色项目。

更多资料请参考中商产业研究院发布的《中国抽水蓄能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+抽水蓄能电站运营市场运营模式分析报告

2019-2023年互联网+抽水蓄能电站运营市场运营模式分析报告

2019-2023年抽水蓄能电站行业深度分析与“十三五”战略规划研究报告

2019-2023年抽水蓄能电站行业深度分析与“十三五”战略规划研究报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)