中商情报网讯:从2019年开始,国家级、省级和市级医保信息平台以及各类医保信息系统开展建设,截至2022年5月,覆盖全国的各级医保信息平台基本建成。新医保平台经过这一轮快马加鞭的建设,基本实现了各项医保管理功能。

市场规模

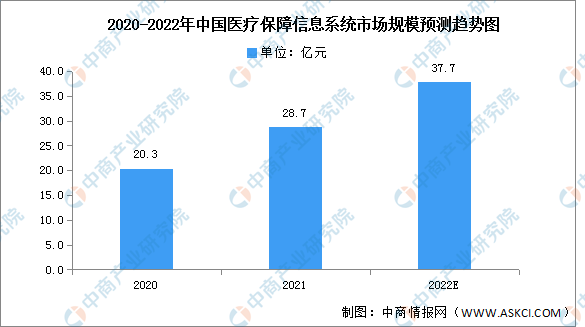

2021年中国医疗保障信息系统解决方案市场规模为28.7亿元,比上一年增长41.2%,预计该市场规模在2022年将增长31.5%,达到37.7亿元。预计在未来几年中,市级医保信息系统仍会大范围建设,省级医保信息系统和国家医保信息系统持续升级,DRG/DIP作为新的医保信息系统,建设规模将迅速扩大,新一轮发展动力正在形成。

数据来源:IDC、中商产业研究院整理

竞争格局

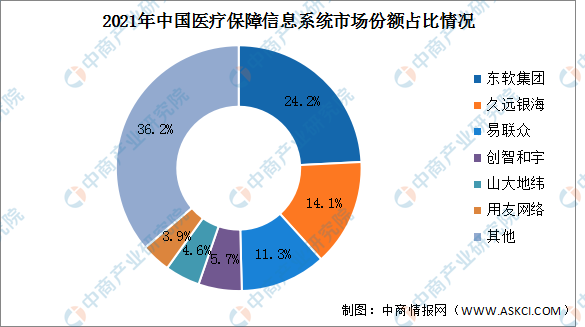

2021年,医保核心业务系统和公共服务系统在各省级医保信息平台建设,并在市级进行部署与实施然后接入到省级平台,在这两类应用系统上具有优势的厂商取得了很大的发展。2021年工作医疗保障信息系统市场中前三企业占比接近50%,其中东软集团占比最多达24.2%,久远银海排名第二占比14.1%,易联众排名第三占比11.3%。创智和宇、山大地纬、用友网络占比分别为5.7%、4.6%、3.9%

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)