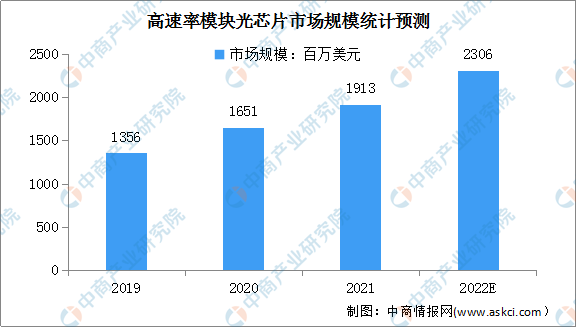

3.全球高速率模块光芯片

在对高速传输需求不断提升背景下,25G及以上高速率光芯片市场增长迅速。数据显示,2019年至2021年,全球高速率光芯片增速较快,25G以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从13.56亿美元增长至19.13亿美元,年均复合增长率将达到18.8%。预计2022年全球高速率光芯片市场规模将达到23.06亿美元。

数据来源:LightCounting、中商产业研究院整理

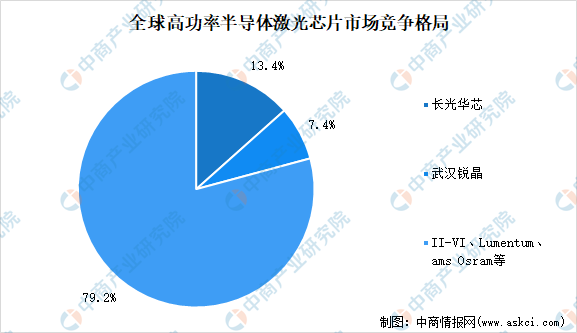

4.市场竞争格局

高功率半导体激光芯片方面,美国和欧洲起步较早,技术上具备领先优势,传统国际巨头包括II-VI、Lumentum、amsOsram、IPG等(其中IPG主要为自用);国内半导体激光芯片行业随着技术的不断突破,处于快速发展期,主要厂商包括长光华芯、武汉锐晶、度亘激光、华光光电、深圳瑞波等。根据长光华芯招股书,2020年长光华芯、武汉锐晶占国内高功率半导体激光芯片市场份额分别达13.4%、7.4%,国产率近21%,未来半导体激光芯片国产化进程有望持续迈进。

数据来源:长光华芯、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国激光芯片行业深度研究报告

2017-2027全球及中国激光芯片行业深度研究报告

2017-2027全球及中国激光芯片COS(ChiponSubmount)行业深度研究报告

2017-2027全球及中国激光芯片COS(ChiponSubmount)行业深度研究报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)