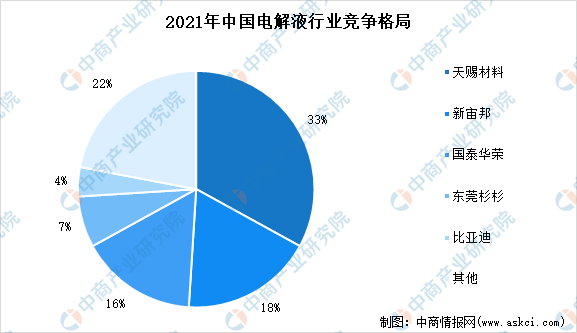

4.市场竞争格局

根据鑫椤锂电数据,2021年电解液CR3约为67.10%,同比提升5.50个百分点,CR5约为为78.20%,同比提升0.60个百分点,市场份额呈现进一步向头部企业集中趋势。头部企业对原材料把控能力更强,相对二线企业更容易获取上游原料,产能利用率高,同时下游锂电池市场集中度提升,带动头部企业出货量增长。其中,天赐材料自建六氯磷酸锂产能,基本实现部分关键原材料自供,市场份额同比提升3.80个百分点,占比约33%,稳居头部地位。新宙邦、国泰华容占比18%、16%,位居行业份额第二第三。

数据来源:鑫椤锂电、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2020年全球及中国锂电池电解液行业研究报告

2016-2020年全球及中国锂电池电解液行业研究报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)