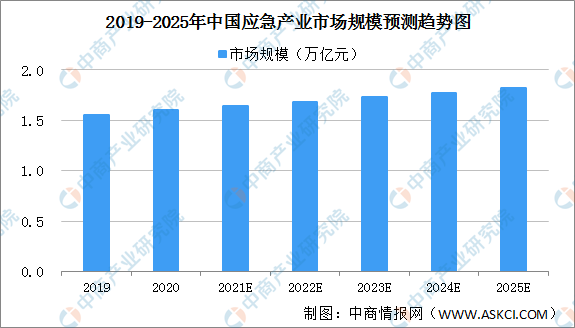

资料来源:中商产业研究院整理

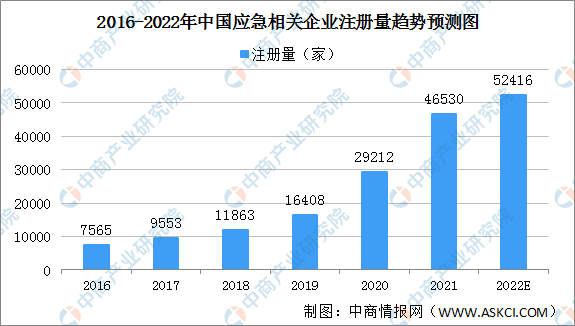

应急产业在细分领域众多、市场容量巨大,叠加应急利好政策频出,资本愈加青睐应急产业。今年来,我国应急产业相关企业注册量持续增长。2018年我国应急相关企业注册量突破1万家,2020年逼近3万家,预计2022年我国应急相关企业注册量将达5.24万家。

数据来源:企查查、中商产业研究院整理

行业发展困境

1.融资渠道单一,产能亟待提升

应急管理行业为资金密集型产业,同时,行业处于快速发展阶段,现有产能已无法满足企业进一步提高经营规模和市场占有率的要求,迫切需要建立大规模、多品类、高水平的生产制造体系;此外,产品需持续研发创新,以保障核心竞争力。上述各方面对企业的资金实力要求较高,仅通过自有资金及银行贷款进行生产经营活动及研发活动,资金压力较大,因此亟需建立直接融资渠道,为企业的可持续发展战略提供资金支持。

2.专业人才储备有待提升

供排水应急装备的技术含量高,涉及车辆工程、机械设计、液压传动、自动化控制、车辆造型设计等多专业学科领域,技术综合性强,行业内企业需具备实力强劲、经验丰富的生产研发团队才能确保产品技术的先进性与创新性。同时,未来随着供排水应急装备智能化、网联化、速度快、高效能发展,将加大对物联网、人工智能等方面的高端专业人才需求,公司在前述专业领域的高端人才储备尚有待进一步提升。

行业发展前景

1.应急管理支出成为国家专项预算科目,应急装备广阔的市场容量凸显

自2014年国务院颁布《关于加快应急产业发展的意见》以来,我国应急产业步入了快速发展阶段,国家应急管理体系也逐步成为我国社会治理水平的重要方面,应急管理成为各级政府的重要职能。2018年国家机构改革将应急管理职能整合并组建应急管理部之后,2019年国家预算体系增加了“灾害防治及应急管理支出”作为一般公共预算支出的一级科目。

2.供排水应急装备应用领域广泛,客户构成逐步多元化、采购资金充足,市场空间逐步打开

应急供排水装备主要应用领域包括:洪涝灾害、森林火灾、台风等自然灾害的抢险救援,城镇、工厂等火灾事故的抢险救援,市政管网故障的紧急供水及排水。政府机构为当前的主要客户,包括承担应急抢险救援职责的武警部队、消防及森林消防力量、防汛抗旱部门和承担基础设施维护的市政排水部门、路政部门等,客户采购资金主要来源于纳入国家预算体系的财政资金。供排水应急装备应用领域广泛、客户构成多元化、采购资金来源充足,在国家应急管理体系的发展和全社会应急管理意识提升的趋势下,其市场空间将逐步打开,具备良好的发展机遇。

更多资料请参考中商产业研究院发布的《中国应急管理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业食品安全、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年应急物流行业深度分析与“十三五”战略规划研究报告

2019-2023年应急物流行业深度分析与“十三五”战略规划研究报告

2016-2021年中国应急灯市场前景及投资发展战略研究报告

2016-2021年中国应急灯市场前景及投资发展战略研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)