4.集成电路设计

(1)集成电路设计销售规模

我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计市场增长的主要驱动力。从集成电路设计销售额来看,我国集成电路设计多年来保持着快速发展的趋势。

数据显示,我国集成电路设计销售规模由2017年的1946亿元增至2021年的4596.9亿元,年均复合增长率为24%。预计2022年我国集成电路设计销售规模将进一步增至4989.6亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

(2)集成电路设计各区域销售占比情况

由于全球缺芯涨价的影响,2021年我国长江三角洲地区集成电路设计销售额达2383.3亿元,同比增长49.0%,销售额占比最大,占全行业销售额的51.8%;京津环渤海地区销售额为984.3亿元,同比增长76.7%,占比达21.4%。

珠江三角洲地区销售额936.2亿元,同比下降36.9%,下降的主要原因是珠三角地区的集成电路设计大厂华为海思受到美国制裁。中西部地区集成电路设计销售额为573.7亿元,同比增长40.3%,占比12.5%。

数据来源:中国半导体行业协会、中商产业研究院整理

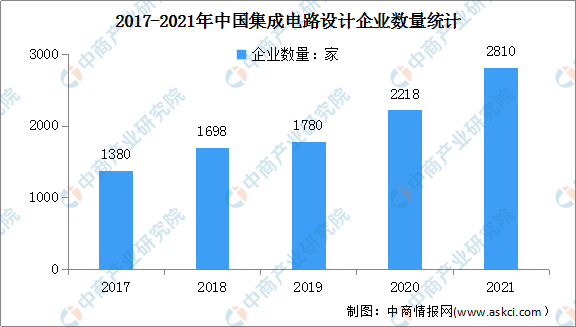

(3)集成电路设计企业数量

近年来,我国集成电路设计企业数量不断增长,由2017年的1380家增至2020年的2218家,年均复合增长率12.6%。2021年我国集成电路设计企业达到了2810家,较上年的2218家增长了592家,同比增长26.7%。

数据来源:中国半导体行业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场竞争与投资前景分析报告

2019-2023年中国集成电路市场竞争与投资前景分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)