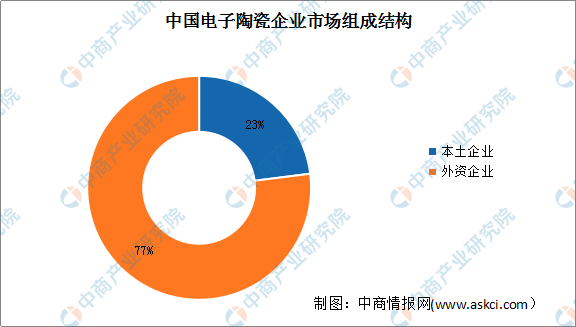

3.电子陶瓷行业市场结构

与日本、美国电子陶瓷企业相比,我国电子陶瓷在生产规模、产品档次和技术水平方面仍然存在一定差距,中低端产品居多,附加值较低、很多电子整机中技术含量高的陶瓷元件仍然依赖进口。数据显示,我国电子陶瓷本土企业仅占有中国市场23%的市场份额,剩余77%市场份额依然被日本、美国等外资企业占领。预计在中国电子陶瓷技术升级、产品价格优势及质量提高的背景下,国产替代进口将成为未来发展浪潮。

数据来源:中商产业研究院整理

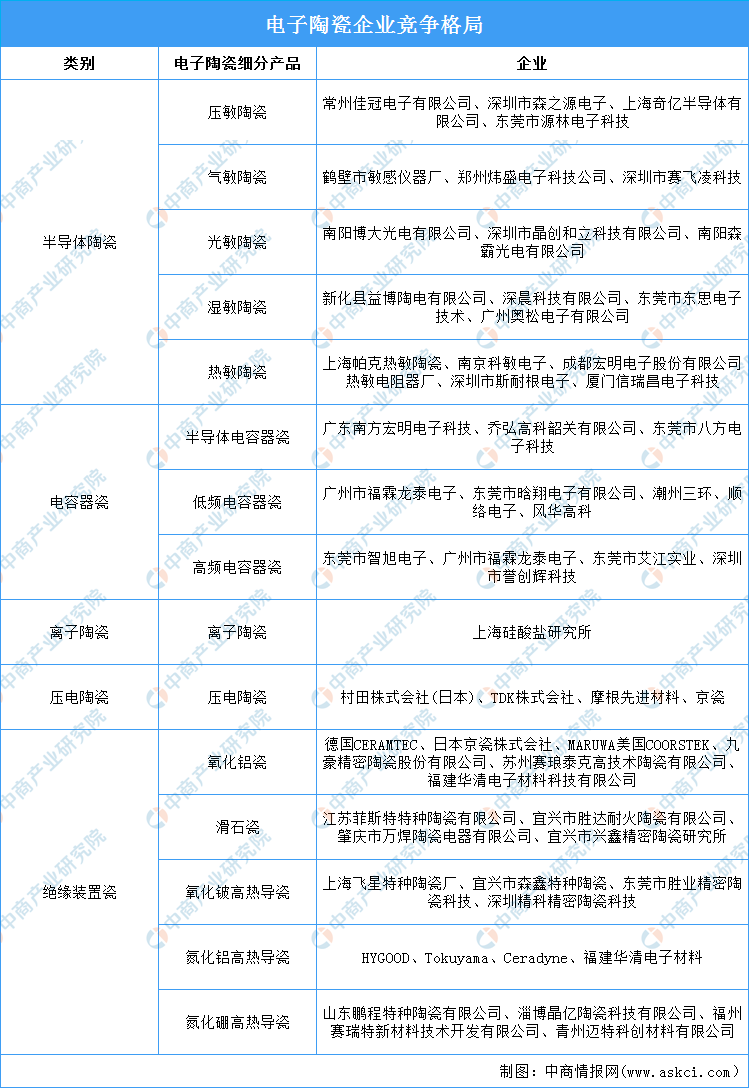

4.电子陶瓷行业竞争格局

目前,电子陶瓷行业竞争格局较为分散,集中度较低。在压敏陶瓷领域,竞争企业主要有,常州佳冠电子有限公司、深圳市森之源电子、上海奇亿半导体有限公司、东莞市源林电子科技等;气敏陶瓷方面,鹤壁市敏感仪器厂、郑州炜盛电子科技司、深圳市赛飞凌科技等企业发展位于行业前沿。具体细分产品竞争格局如下:

资料来源:中商产业研究院整理

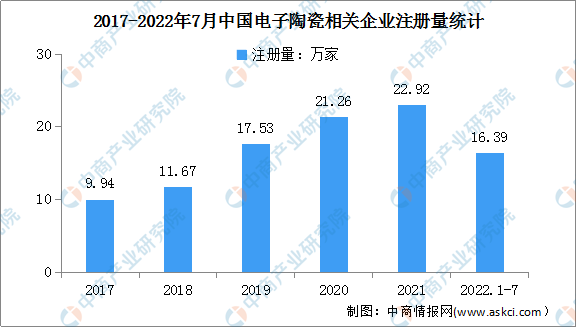

5.电子陶瓷相关企业注册量

电子陶瓷属于基础电子产业,其发展质量和水平直接影响电子信息产业的综合竞争力,随着新一代信息技术、新能源汽车、物联网等新兴产业的加速发展,基础电子产业发展动力及战略性得以更加凸显。

数据显示,近年来,中国电子陶瓷相关企业注册量持续增加。我国电子陶瓷相关企业注册量由2017年的9.94万家快速增至2021年的22.92万家,年均复合增长率23.3%。2022年1-7月,我国新增电子陶瓷相关企业16.39万家。

数据来源:企查查、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电子陶瓷零件电商运营模式研究报告

2016-2021年中国电子陶瓷零件电商运营模式研究报告

2016-2021年中国电子陶瓷烧成窑炉行业市场前景与投资战略研究报告

2016-2021年中国电子陶瓷烧成窑炉行业市场前景与投资战略研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)