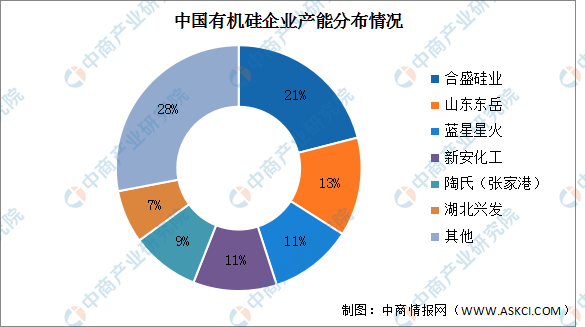

4.竞争格局

目前,仅有少量的公司具备充足的技术积累并实现规模生产,前六企业产能超过70%。截止至2022年3月底,合盛硅业的有机硅产能占比最多,达21%。其次分别为山东东岳、蓝星星火、新安化工、陶氏(张家港)、湖北兴发,产能占比分别为13%、11%、11%、9%、7%。

数据来源:中商产业研究院整理

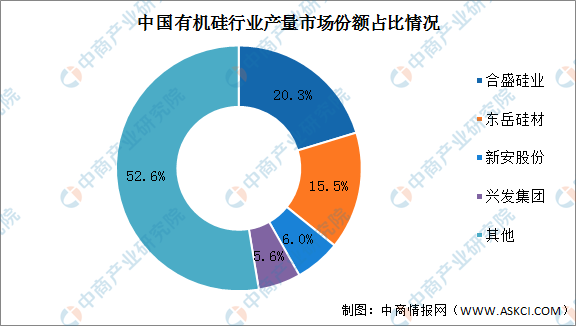

目前,中国有机硅行业主要由合盛硅业、新安股份、兴发集团和东岳硅材四家为主要生产厂商。2020年,在产量方面,合盛硅业依旧是有机硅行业龙头,产量占比达到了20.3%;其次为东岳硅材,市场份额为15.5%;再者是新安股份,市场份额为6%;兴发集团产量市场份额达到了5.6%。

数据来源:中商产业研究院整理

5.产能分布情况

据统计,中国境内有机硅甲基单体企业共13家(含外资企业),其中6家企业正在扩建、技改,涉及产能近140万吨/年。中国境内至少还有15家企业拟扩建、新建(指新进入者)有机硅甲基单体装置,其中拟扩建产能近300万吨,预计“十四五”末,中国境内有机硅甲基单体产能将超过600万吨/年,约占全球有机硅甲基单体产能的70%以上。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年有机硅行业发展分析与“十三五”战略规划研究报告

2019-2023年有机硅行业发展分析与“十三五”战略规划研究报告

2016-2021年中国有机硅树脂行业市场调研与投资机会研究报告

2016-2021年中国有机硅树脂行业市场调研与投资机会研究报告

2016-2021年中国有机硅行业市场调研与投资机会研究报告

2016-2021年中国有机硅行业市场调研与投资机会研究报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)