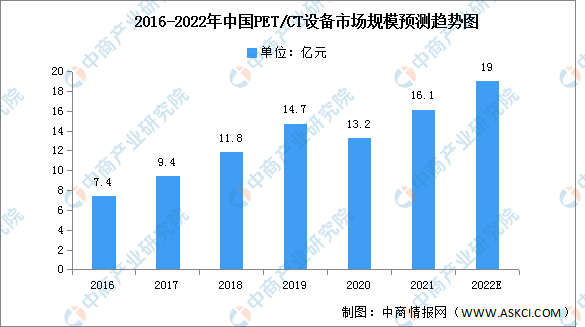

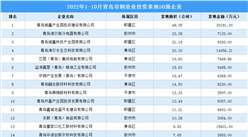

6.PET/CT设备

2018年以前,PET/CT属于甲类设备由国家卫健委统一审批,这在一定程度上限制了PET/CT的普及推广;卫健委2018年发布《关于发布大型医用设备配置许可管理目录(2018年)的通知》,将PET/CT由甲类设备调整为乙类设备,配置证的审批权由卫健委下放到省级卫生部门,医疗机构配置PET/CT具有较大的自主选择权,全国装机量有望较快增加,中国PET/CT市场仍处于发展早期,整体增长率较高。2021年中国PET/CT市场规模约为16.1亿元,预计2022年中国PET/CT市场规模将达19亿元。

数据来源:中商产业研究院整理

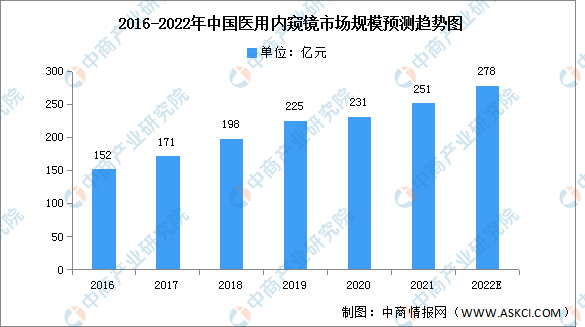

7.医用内窥镜

(1)市场规模

中国医用内窥镜市场一直由多家国际医疗器械巨头主导。受益于国内企业不断提升的技术水平、持续增加的人才及资本资源、以及倡导国产品牌替代国际品牌的政府行业支持政策,预期国内医用内窥镜市场按高于国际品牌的增长率增长。中国的医用内窥镜市场与全球医用内窥镜市场相比以较高的增长率增长,并预期维持较高的增长率。2020年,中国的医用内窥镜市场规模为231亿元,并估计于2022年增至278亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)投融资情况

2016-2019年国内内窥镜领域投融资情况趋于低迷,从2020年国内同样呈上升趋势,2021年内窥镜领域共产生25起融资事件,融资总额约为7.79亿美元,融资额同比上涨37%。

数据来源:动脉橙、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022-2028中国仓储机器人市场现状研究分析与发展前景预测报告

2022-2028中国仓储机器人市场现状研究分析与发展前景预测报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)