中商情报网讯:目前,连接器产品应用领域广,广泛应用在家电、智能终端、汽车等领域,随着技术进步和消费者需求的不断变化,新兴应用领域也在不断涌现,行业整体发展迅速。

连接器行业市场规模

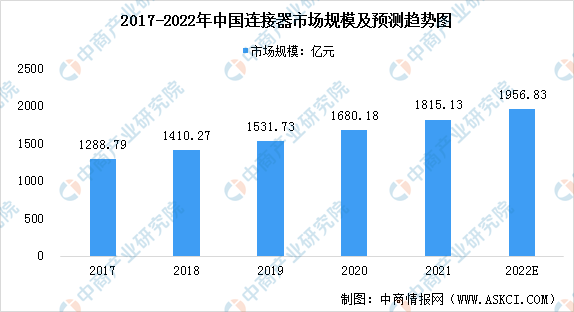

近年来,中国经济保持持续快速增长,通信、交通、电脑、消费电子等连接器下游市场也取得了快速增长,直接带动我国连接器市场需求快速增长,数据显示,2017年到2019年,中国连接器市场规模由1288.79亿元增长到1531.73亿元,年均复合增长率为11.22%。中商产业研究院预测,2022年我国连接器市场规模将达1956.83亿元。

数据来源:中商产业研究院整理

连接器行业发展趋势

1.连接器将向高频高速、无线传输、智能化等方向发展

近年来,随着互联网、物联网、AI、云计算、大数据等技术的快速发展,市场对于连接器技术又提出了新的需求。在家用电器上,智能家电需要使用更多的连接器来传输数据,除了简单的确保信号传输,还需要连接器能进行简单的智能判断和保护;在汽车应用上,随着汽车智能化的不断进步,除了原有发动机管理系统等设备需要连接器的数据连接外,更先进的车载娱乐系统、智能驾驶系统等对于连接器的需求愈加旺盛;在通信设备中,连接器承载着终端间的数据连接任务,5G发展将推动无线连接器的需求增长;在智能终端设备上,金融、物流、零售等行业的无人化趋势将带动金融智能终端、智能快递柜、智能零售柜等智能终端需求的快速增长,进而为电子连接器行业创造了新的增长空间。未来,连接器将向高频高速、无线传输、智能化等方向发展。

2.高端连接器国产化替代进程加速

我国生产的连接器主要以中低端为主,高端连接器占有率比较低。连接器高端技术和高端产品目前基本由行业国际巨头垄断,外资厂商连接器约占中国连接器市场的比重超过50%,进口替代空间较大。目前我国连接器发展正处于生产到创造的过渡时期,下游智能家电、智能终端、新能源汽车、电信与数据通信等领域对高端连接器的巨大需求使得高端连接器市场快速增长。

随着泰科、莫仕等为代表的国际知名连接器企业纷纷把生产基地转移到我国,我国的连接器制造水平迅速提高,加上我国智能家电、智能终端、新能源汽车、电信与数据通信等领域对高端连接器需求和投入不断增加,国内企业各个下游应用领域的连接器技术已经得到大幅提升,在一些细分领域或特定类型产品已经接近国际先进水平。我国高端连接器企业的快速成长,加快了高端连接器国产替代化进程。

3.行业集中度提高

全球连接器行业巨头一般业务遍及全球,且涉足大部分下游行业,业绩稳定性较好。近年来,泰科电子、安费诺两个行业龙头收购了多家连接器企业,业务涵盖了汽车、通信、工业、军工、消费电子等多个下游行业,进一步扩大了公司产品线、技术能力和全球化布局,同时,业务的分散性使其能够抵御单个行业波动的风险。中国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的市场占有率较低,且我国单一连接器企业涉足下游行业较少,抵御单个行业波动的风险能力较弱。随着下游行业的发展,我国连接器企业集中度亟待提升,在提高自身抗风险能力的同时,进一步争夺高端产品市场。

4.连接器行业智能化水平提高

随着5G、物联网、AI、智能驾驶的快速发展,市场对于连接器技术又提出了新的需求。在通信设备中,连接器承载着终端间的数据连接任务,5G发展将推动无线连接器的需求增长。在汽车应用上,随着汽车智能化的不断进步,除了原有发动机管理系统等设备需要连接器的数据连接外,更先进的车载娱乐系统、智能驾驶系统等对于连接器的需求愈加旺盛。工业上,连接器需要更强的可靠性和性能,随着工业互联网的构建,在工业设备和网络之间需要更可靠的连接器。新兴领域对于连接器的强烈需求,对连接器智能化生产提出了更高的要求,促进了连接器行业向智能化发展。

更多资料请参考中商产业研究院发布的《中国连接器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国连接器市场前景及融资战略咨询报告

2019-2023年中国连接器市场前景及融资战略咨询报告

2019-2023年中国连接器市场前景及融资战略咨询报告

2019-2023年中国连接器市场前景及融资战略咨询报告

2019-2023年中国连接器市场前景及投资发展战略研究报告

2019-2023年中国连接器市场前景及投资发展战略研究报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)