中商情报网讯:钴是三元电池的重要原材料。作为正极材料中最昂贵的“一元”,钴的作用主要是稳定材料层状结构、提高材料循环和倍率性能。因为钴的使用,正极材料超过三元电池成本的40%。钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉,这些产品均可称为精炼钴。

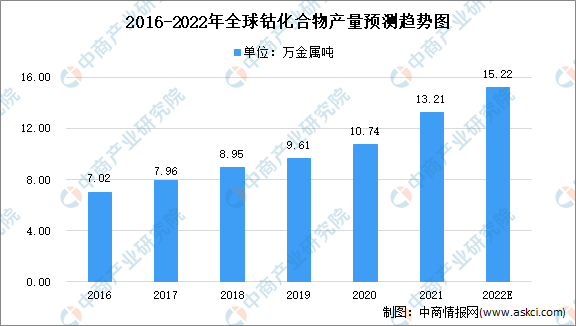

全球钴化合物

由于2017至2018年纯电动汽车发展迅速,因此,带动动力电池的消费量的增长,钴化合物的产量增长迅速。2020年全球钴化合物产量达到10.74万金属吨,2016年至2020年复合年增长率为11.2%。伴随着动力电池领域的快速发展,预计2022年全球钴化合物的产量将达到15.22万金属吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

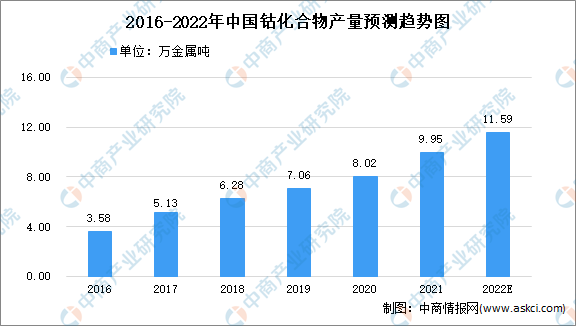

中国钴化合物

钴的产业下游涉及的应用广泛,主要包括电池、合金行业以及磁性材料及化学催化剂等行业。在电动汽车产量高速增长的带动下,我国钴化合物产量继续保持快速增长态势。数据显示,中国钴化合物产量从2016年的3.58万金属吨到2020年的8.02万金属吨,年复合增长率为22.3%,预计2022年将进一步增长超过11.6万金属吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

发展趋势

1.精制钴化合物在整体钴产品消费结构中的比重呈上升趋势

3C产品(计算机类、通信类和消费类电子产品)及纯电动汽车产业快速发展,推动气化钴、碳酸钴和硫酸钴为代表的钴化合物的需求量及占比日后将进一步提升。与此同时,用于高温合金以及硬质合金等行业的金属和钴粉产品消耗量也在增长,但在钴产品的占比将逐步减少。

2.全球钴精炼冶金持续向中国转移

伴随着中国大力发展新能源汽车与先进制造技术,中国电池行业与合金行业将快速发展,钴产品的下游需求将持续增长。同时国内钴化工龙头冶炼厂正不断扩大产能以满足市场需求。2020年,中国精炼钴产量在全球精炼钴市场估比已达到69.4%,预计这一比重还将持续上升。

3.行业集中度不断提高

由于钴化工行业对技术的要求较高,钴矿资源集中在国外,且国际企业垄断目前的钴制造业,中国环保标准也不断提高,钴化工行业技术壁垒、渠道壁垒、规模壁垒较高,国内市场影响力较弱的企业将逐渐被市场淘汰。因此,钴化工的行业集中度将不断提高。

更多资料请参考中商产业研究院发布的《中国钴行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国钴粉行业市场前景与投资战略研究报告

2016-2021年中国钴粉行业市场前景与投资战略研究报告

2016-2021年中国锡酸钴市场前景及投资发展战略研究报告

2016-2021年中国锡酸钴市场前景及投资发展战略研究报告

2016-2021年中国锡酸钴行业市场前景与投资战略研究报告

2016-2021年中国锡酸钴行业市场前景与投资战略研究报告

2022年1-5月中国集装箱船出口数据统计分析

2022年1-5月中国集装箱船出口数据统计分析