中商情报网讯:光伏逆变器是光伏发电系统的核心设备,光伏组件所产生的直流电需要通过逆变器才能转变为交流电并用于家用电器或并网发电。按技术路线及功率水平,光伏逆变器可分为集中式逆变器、组串式逆变器、模块化逆变器和微型逆变器等。

市场现状

得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商在过去十年在全球市场中迅速成长。中国逆变器厂商的出货量已经从2017年10GW增长至2019年约75GW。中商产业研究院预计2021年中国逆变器出货量将达140GW。

数据来源:Wood Mackenzie、中商产业研究院整理

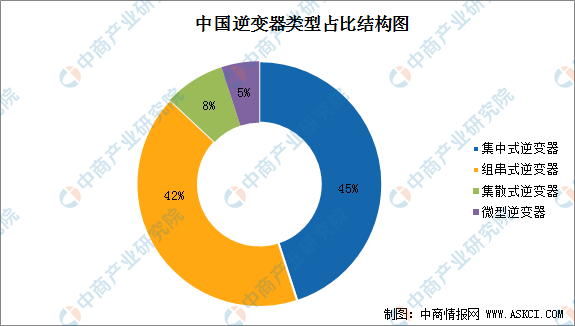

光伏逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

数据来源:中商产业研究院整理

发展机遇

1.可再生资源对传统能源的替代趋势日益明显

随着环保意识的加强,能源结构改革的迫切需求,可再生资源对传统能源的替代趋势日益明显,光伏行业的高景气度可长期延续。为了早日实现碳达峰和碳中和,践行我国向国际社会的郑重承诺,我国“十四五”规划和2035远景目标建议中也提出,“中国将推动能源清洁低碳安全高效利用,加快新能源、绿色环保等产业发展,促进经济社会发展全面绿色转型”。

2.产业政策扶持

产业政策和相关行业标准的鼓励和引导是光伏发电及光伏逆变器行业发展的重要推力。产业政策和相关行业标准有利于推动光伏发电市场以及光伏逆变器等产品应用市场,形成有利于产业持续健康发展的市场环境,推动光伏逆变器行业下游需求的扩大。2021年,国家能源局发布《关于2021年风电、光伏发电开发建设事项的通知》,2021年全国风电、光伏发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右。2030年非化石能源占一次能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上。

3.光伏发电成本的持续下降

受益于持续的技术进步以及产业规模的扩大,光伏发电已经成为越来越多国家成本最低的能源发电方式。在装机成本不断下降的背景下,光伏发电性价比不断提升,全球平价市场正在逐步扩大,推动光伏行业规模增加,进一步推动技术创新、降本增效,进而形成产业良性循环。在此背景下,光伏逆变器等光伏产业细分产品领域中的行业厂商通过选用更具性价比的功率器件、优化电路设计等方式,实现能效改善,推动了相关产品的成本下降以及应用规模的扩大,与行业整体形成良性互动。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

广东省(大湾区)人工智能产业市场分析与前景规划研究分析

广东省(大湾区)人工智能产业市场分析与前景规划研究分析

2022-2027年中国智能座舱行业市场发展剖析与前景趋势研究报告

2022-2027年中国智能座舱行业市场发展剖析与前景趋势研究报告

2022-2027年中国智能座舱行业市场发展剖析与前景趋势研究报告

2022-2027年中国智能座舱行业市场发展剖析与前景趋势研究报告

2022年中国化妆品行业市场前景及投资研究预测报告(简版)

2022年中国化妆品行业市场前景及投资研究预测报告(简版)