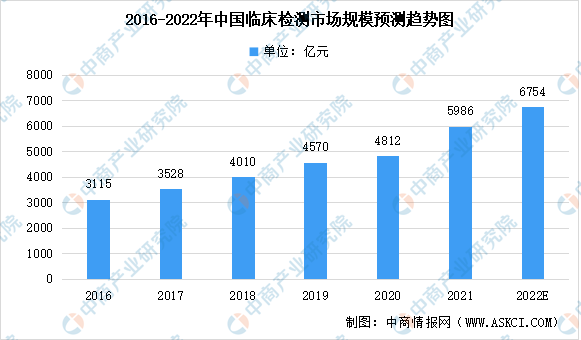

中商情报网讯:临床诊断检测是指提供有关某一人士健康状况的资料,这一资料可协助医生针对病患护理作出精确及个人化的诊断决策,以及包括协助制药公司开发新药等。临床诊断检测通常由三类服务提供商进行,即医院(自身)实验室、独立第三方医学实验室或ICL及其他(如医生办公室、疗养院及门诊手术中心),其中,就收益及检测量计,医院实验室为最大的医学检验服务提供商。中国的临床检测行业市场规模由2016年的3115亿元增至2020年的4812亿元,复合年增长率为11.5%,并预计2022年增至6754亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

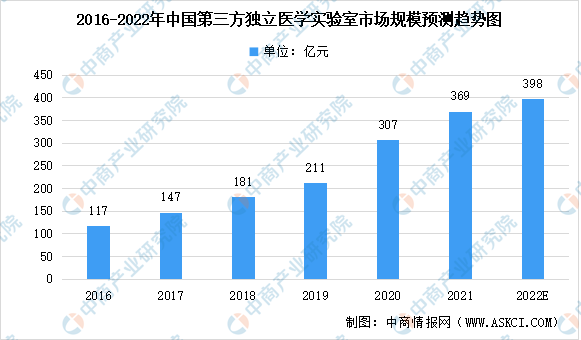

独立第三方医学检测行业隶属于“临床诊断检测”中的细分领域,其依托独立第三方医学实验室(IndependentClinicalLaboratory,ICL)为各类医疗机构提供医学检验或病理诊断服务。由于需求增加及政策利好,中国ICL的数量自2012年的约100个增加至2020年的1800多个。尽管增长迅速,但与其他发达国家相比,中国ICL市场仍处在起步阶段。2020年,中国ICL的渗透率仅为约6%,远低于日本的60%、德国的44%以及美国的35%。中国ICL市场(包括新冠检测)由2016年的117亿元显着增至2020年的307亿元,复合年增长率为27.2%,并预计2022年增至398亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

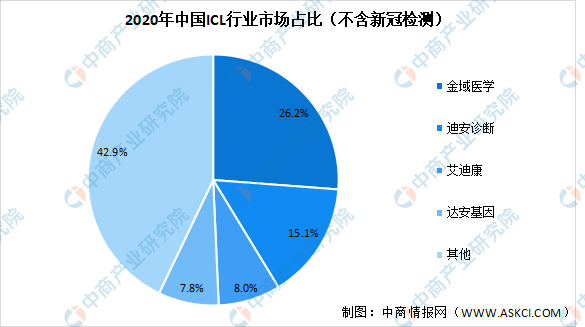

目前,第三方医学检测行业正处于加速发展周期阶段,在龙头企业的快速扩张以及国家利好政策推动下,第三方医学检测市场集中度将会不断提升。由于规模效应及先发优势,行业龙头企业占据较高的市场份额,行业集中度较高。金域医学、迪安诊断、艾迪康和达安基因作为全国大型连锁经营的综合性ICL企业,在2020年不含新冠检测的情况下,CR4占57.1%。

数据来源:弗若斯特沙利文、中商产业研究院整理

据相关研究机构分析,金域医学在市场份额、检验项目数量以及合作医疗机构数量等方面均占较大优势。迪安诊断借助资本支撑位居行业第二,通过打造“诊断+”生态圈来扩大市场份额。艾迪康和达安基因虽然在实验室数量和检验项目数量方面与前两者有一定差距,但二者也在基于自身优势进一步拓展业务布局。艾迪康通过与美年健康的投融资合作,整合上下游资源,为公司业务拓展和研发推广奠定基础。达安基因借助中山大学平台加大研发投入,在分子诊断产品研发和检验服务方面有一定的优势。

更多资料请参考中商产业研究院发布的《中国医疗服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国比赛用单浆划艇细分市场深度研究报告

2022年全球及中国比赛用单浆划艇细分市场深度研究报告

2022年全球及中国背负式静电喷雾器细分市场深度研究报告

2022年全球及中国背负式静电喷雾器细分市场深度研究报告

2022年全球及中国背包旅游包细分市场深度研究报告

2022年全球及中国背包旅游包细分市场深度研究报告

2022年河北省上市公司营业收入排行榜(附榜单)

2022年河北省上市公司营业收入排行榜(附榜单)