中商情报网讯:医学运营服务主要与向医疗机构提供的诊断检测服务有关,该等服务可分为诊断外包服务及为医联体提供的诊断检测服务。

市场现状

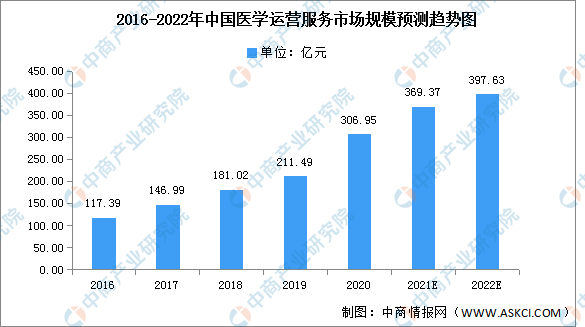

随着中国利好政策的出台以及公众医疗保健意识的增强,中国的医学运营服务市场快速发展,由2016年的117.39亿元增至2020年的306.95亿元,复合年增长率为27.2%。预期中国医学运营服务市场将继续大幅增长,2022年将进一步增长至397.63亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

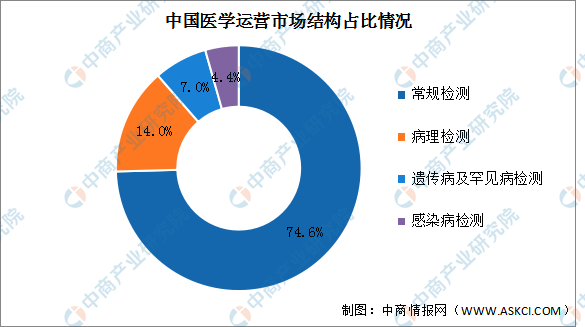

医学运营服务主要与向医疗机构提供的诊断检测服务有关,该等服务可分为诊断外包服务及为医联体提供的诊断检测服务。一般而言,诊断检测分为四大类,即常规检测、病理检测、遗传病及罕见病检测以及感染病检测。目前常规检测占比最多,达74.6%。病理检测排名第二,占整体的14%。遗传病及罕见病检测占比7%。感染病检测占比最少,仅有4.4%。

数据来源:弗若斯特沙利文、中商产业研究院整理

发展趋势

1.发展分级诊疗制度

政府正推动分级诊疗制度的发展及有效运作。随着分级诊疗制度的发展,中国的一级及二级医院将在患者诊断中发挥日益重要的作用。因此,适当的诊断检测及信息共享,以确定患者需求并分配不同级别医院之间的医疗资源。

2.医学运营服务整合

预期中国医学运营服务将于未来出现整合,因为医院将倾向于选择拥有全面诊断服务组合的市场参与者,以促进医疗资源及需求的分配,可提供综合诊断服务的市场参与者预期会成为最大受益者。

3.现场诊断中心的数量不断增多

由于医联体于中国尚处于早期发展阶段,目前仅有少数公司能够面向现场诊断中心提供所需的技术支持。随着现场诊断中心数量的不断增加,预期将会有更多的市场参与者提供该等服务,而该市场现有的领先公司将因其先发优势成为最大受益者。

4.提高基层医院的诊断能力及容量

在高效的分级诊疗制度下,基层医院在处理常见病及慢性病方面发挥着日益重要的作用,而该等疾病将会面临庞大的医疗服务需求,因此需于该等医院建立彼等的诊断能力。因此,预期该等医院的诊断能力及容量将在未来进一步提高。

5.提高标准化及质量控制

标准化及质量控制乃诊断检测的基础。医疗机构及独立临床实验室的诊断能力只有在制定标准化及质量控制协定及规则的情况下方可持续,而已制定该等协定及规则的市场参与者将成为最大受益者。

更多资料请参考中商产业研究院发布的《中国医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国pp-r管细分市场深度研究报告

2022年全球及中国pp-r管细分市场深度研究报告

2022-2028中国半导体用电容压力计市场现状研究分析与发展前景预测报告

2022-2028中国半导体用电容压力计市场现状研究分析与发展前景预测报告

2022-2028全球及中国半导体用电容压力计行业研究及十四五规划分析报告

2022-2028全球及中国半导体用电容压力计行业研究及十四五规划分析报告

2022年中国生物肥料行业市场前景及投资研究预测报告(简版)

2022年中国生物肥料行业市场前景及投资研究预测报告(简版)