3.数字货币流通服务

数字货币流通服务主要涉及支付场景拓展、异型硬件钱包开发、商户收单、系统运维等方面,运营机构IT系统重要性大幅提升,并向"利润中心"定位转变。

由于业务拓展过程中同业竞争较为激烈,用户议价能力较强,运营机构提供场景搭建、商户基础设施改造、异型钱包发放等服务需要一定规模前期投入来建立市场优势,待优势确立后可通过信息服务费、异型硬件钱包销售等增值服务实现业务收入。

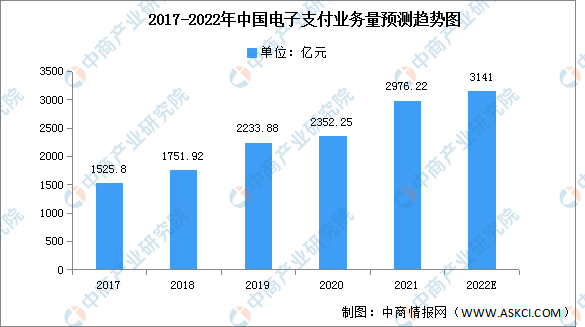

近年来,中国电子支付业务量一直保持增长趋势,2021年中国电子支付业务量金额达2976.22亿元,同比增长9.75%,预计2022年将增长至3141亿元。

数据来源:中商产业研究院整理

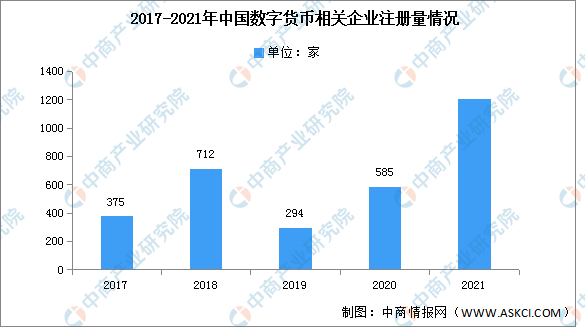

4.企业注册量

资本助推数字货币行业发展,数字货币相关企业注册量也有所增加。据企查查数据,2018年,注册量出现增长的高峰期,当年注册量为712家,同比上升89.9%。2019年注册量跌至294家,同比下降58.7%。2020年,相关企业注册量再次大幅回升,全年新注册企业585家,同比增长99%。2021年相关企业注册量约为1200家。

数据来源:企查查、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球与中国核磁造影剂市场现状及未来发展趋势

2022-2028全球与中国核磁造影剂市场现状及未来发展趋势

2022-2028全球及中国核磁造影剂行业研究及十四五规划分析报告

2022-2028全球及中国核磁造影剂行业研究及十四五规划分析报告

2022-2028中国核磁造影剂市场现状研究分析与发展前景预测报告

2022-2028中国核磁造影剂市场现状研究分析与发展前景预测报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)