二、上游

(一)核心零部件

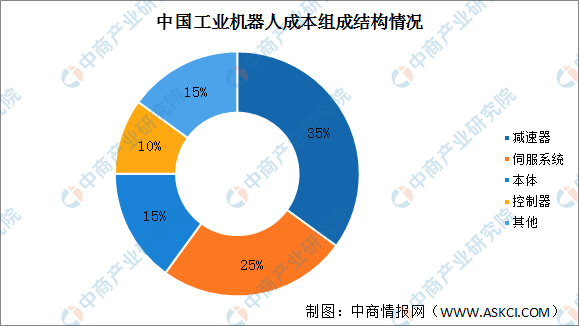

1、成本构成

从工业机器人的成本构成结构看,工业机器人中技术难度最高的三大核心零部件分别是减速器、伺服系统、控制器,三者分别占工业机器人成本构成的35%、25%、10%。核心零部件成本大约占到工业机器人整机成本的70%左右。

数据来源:中商产业研究院整理

(二)伺服系统

1、伺服系统

伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成。伺服系统又称位置随动系统,是通过运用机电能量变换、驱动控制技术、检测技术、自动控制技术、计算机控制技术等实现精准驱动与系统控制,从而实现执行机械对未知指令准确跟踪的控制系统,被广泛应用于航空航天、国防领域以及工业自动化等自动控制领域。

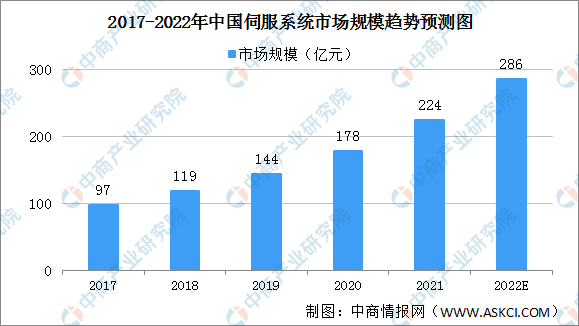

根据数据显示,中国伺服系统市场规模由2017年的97亿元上升至2021年的224亿元。随着中国人口老龄化的进一步加剧,人口红利逐渐消退,人力成本逐年上升,传统工业尤其是制造业对自动化产线设备的需求将始终保持增长态势。预计到2022年,中国伺服系统市场规模将达到286亿元。

数据来源:中商产业研究院整理

2、伺服电机

(1)市场规模

近年来,中国伺服电机市场规模一直保持增长趋势,受到下游工业机器人、电子制造设备等产业扩张的影响,伺服电机在新兴产业应用规模也不断增长。2019年中国伺服电机市场规模达142亿元,同比增长6.77%,预计2022年市场规模将增长至181亿元。

数据来源:工控网、中商产业研究院整理

(2)竞争格局

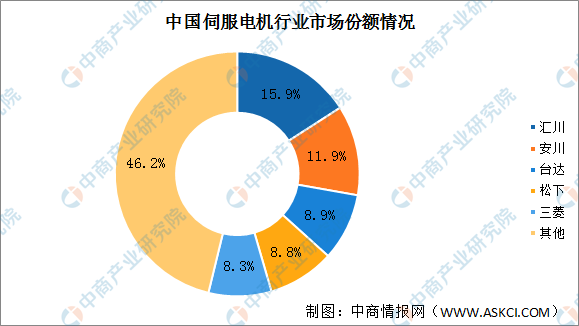

由于我国伺服电机发展起步较晚,伺服电机行业65%左右的份额都是由外资品牌所占据。具体来看,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%,日本安川、台湾台达、日本松下、日本三菱市场份额分别为11.9%、8.9%、8.8%、8.3%。

数据来源:MIR DATABANk、中商产业研究院整理

(3)重点企业分析

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人市场调研及前景预测报告

2022年1-3月中国钢材出口数据统计分析

2022年1-3月中国钢材出口数据统计分析