(三)充电桩

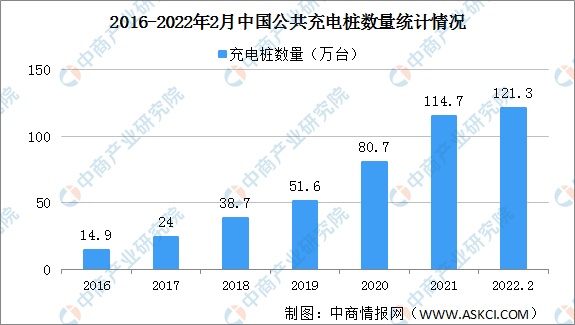

1、充电桩数量

随着新能源汽车保有量持续增长,我国充电桩数量稳步增长。截至2021年12月,联盟内成员单位总计上报公共类充电桩114.7万台,环比增加5.5万台,同比增长42.1%。截至2022年2月,联盟内成员单位总计上报公共类充电桩121.3万台,环比增加3.6万台,同比增长44.9%。其中直流充电桩49.6万台、交流充电桩71.7万台、交直流一体充电桩589台。从2021年3月到2022年2月,月均新增公共类充电桩约3.1万台。

数据来源:中国充电联盟、中商产业研究院整理

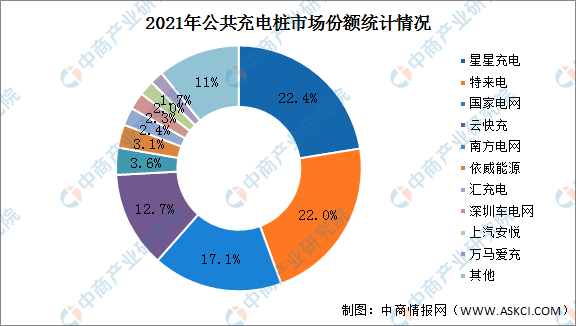

2、充电桩竞争格局

我国充电桩行业头部企业优势显著。数据显示,截止到2021年底,全国公共充电桩运营商CR10为89%,其中,星星充电、特来电、国家电网市场份额分别为22.4%、22%、17.1%,这三家企业市场份额累计61.5%。云快充市场份额17.1%,南方电网市场份额12.7%。依威能源、汇充电、上汽安悦、万马爱充、深圳车电网市场份额不足5%。

数据来源:充电联盟、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国储能系统行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017全球与中国市场住宅储能系统深度研究报告

2017全球与中国市场住宅储能系统深度研究报告

2018全球与中国市场飞轮储能系统深度研究报告

2018全球与中国市场飞轮储能系统深度研究报告

2019-2023全球与中国市场液体空气储能系统深度研究报告

2019-2023全球与中国市场液体空气储能系统深度研究报告

2022年中国储能逆变器产业链上中下游市场预测分析(附产业链全景图)

2022年中国储能逆变器产业链上中下游市场预测分析(附产业链全景图)