三、中游

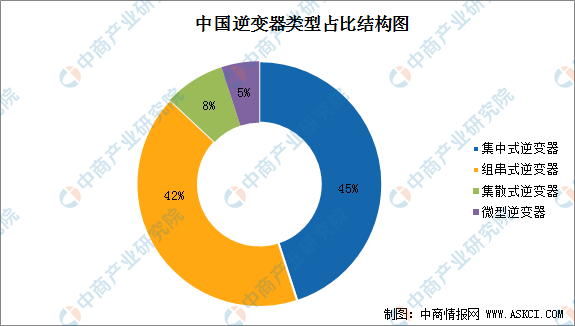

(一)逆变器产业结构

逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

数据来源:中商产业研究院整理

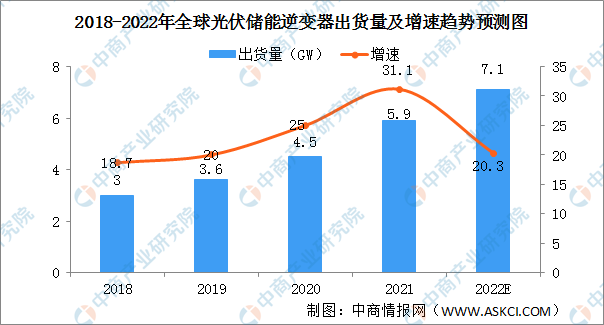

(二)储能逆变器出货量

近年,光伏装机市场份额正悄然从集中式电站向分布式光伏转移。间歇性发电特征是制约分布式光伏拓展市场应用的最大瓶颈之一,储能逆变器作为保障连续电力供应的首选解决方案,正在成为传统逆变器厂家的一个新的战略先手。近年来,全球储能逆变器出货量稳步增加。2019年,全球储能逆变器出货量上升至3.6GW,同比2018年增长20%。预计到2022年底,全球储能逆变器需求将达到7.1GW。

数据来源:赛迪、中商产业研究院整理

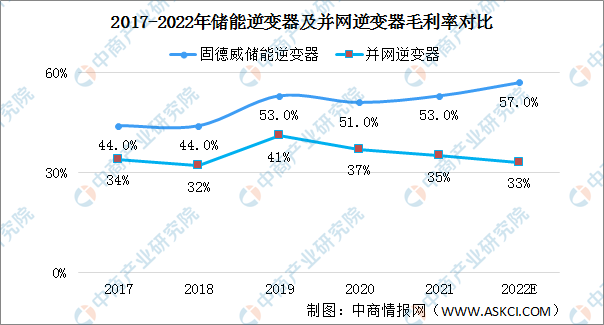

(3)储能逆变器毛利率

储能场景对于逆变器的需求与并网不同,除了直流向交流转换外,还需要具备从交流转换为直流、并离网快速切换等功能,因此储能逆变器的技术壁垒相较并网逆变器更高,且当前市场竞争尚不激烈,所以储能逆变器的毛利率水平明显高于并网逆变器。

数据来源:中商产业研究院整理

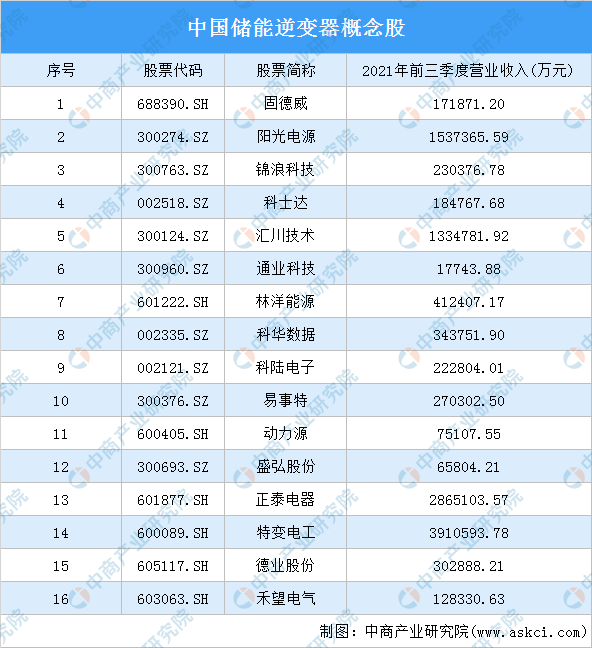

(4)储能逆变器竞争格局

纵观储能逆变器市场,阳光电源、科士达、固德威、锦浪科技等企业在储能逆变器方面都有布局。尤其是,面对储能逆变市场的大幅上升空间,一批中国光伏逆变器第二梯队主力军主动追寻破局之路,加快抢占市场先机。

早在2012年,固德威就开始着手“光伏+储能”双向逆变器产品的研发,是国内最早实际推出储能逆变器产品的公司之一。2015年以来,固德威储能逆变器产品已连续四年获得莱茵TüV“质胜中国”大奖,逐渐树立起品牌在储能逆变细分行业的全球领跑者地位。

锦浪科技的储能逆变器产品功率范围在3-10KW之间,固德威在2.5KW-10KW之间,均属于户用级别,适用于中小型住宅。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017全球与中国市场电池储能逆变器深度研究报告

2017全球与中国市场电池储能逆变器深度研究报告

3060碳中和系列专题之中国液流电池储能行业研究报告

3060碳中和系列专题之中国液流电池储能行业研究报告

3060碳中和系列专题之中国全钒液流电池储能行业研究报告

3060碳中和系列专题之中国全钒液流电池储能行业研究报告

2022年1-2月内蒙古饮料产量数据统计分析

2022年1-2月内蒙古饮料产量数据统计分析