2、危废资源化发展空间大

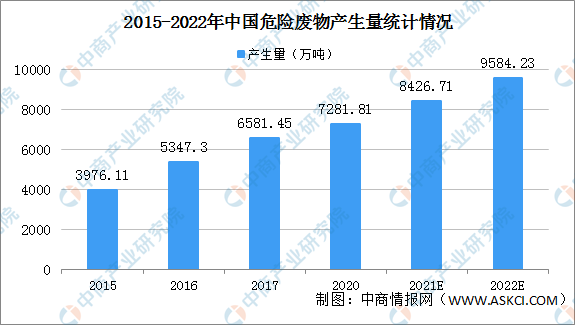

我国危险废物产量规模大,并持续增长。2020年我国危险废物产量7281.81万吨,较2017年增长10.6%。预计2022年我国危险废物产量9584.23万吨。危险废物产量持续增长,为危废资源化提供充足的原材料。此外,我国危废资源化利用率较低,在碳中和背景下,国家不断提升危废监管及综合利用力度,预计危废资源化产能需求还将不断释放,行业发展前景广阔。

数据来源:国家统计局、中商产业研究院整理

3、企业驱动废资源化行业发展

市场上主要参与危废行业的上市公司包括浙富控股、东江环保、金圆股份、高能环境、飞南资源、中金环境。目前头部危废资源化企业市占率均不足5%,未来依靠技术一体化、地域广布局、危废收集先发优势实现市占率提升,龙头企业管理进一步规范,危废资源化利用与处置企业逐渐走向正规化、专业化。

更多资料请参考中商产业研究院发布的《中国危废资源化行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国智能门锁行业发展趋势与投资格局研究报告

2022-2027年中国智能门锁行业发展趋势与投资格局研究报告

2022-2027年中国智能汽车(智能网联汽车)行业发展趋势与投资格局研究报告

2022-2027年中国智能汽车(智能网联汽车)行业发展趋势与投资格局研究报告

2022-2027年中国智能汽车(智能网联汽车)行业深度分析与投资格局研究报告

2022-2027年中国智能汽车(智能网联汽车)行业深度分析与投资格局研究报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析